Концепция индексов и условия для включения облигации в индекс

Московская биржа является ведущей российской фондовой площадкой, на которой проводится размещение и вторичное обращение государственных облигаций, облигаций корпоративных эмитентов, Субъектов Российской Федерации и муниципальных образований. Представляя собой ведущего в России поставщика торговых, клиринговых, расчетных и информационных услуг, Московская биржа разрабатывает, рассчитывает и публикует широкий набор надежных и высокотехнологичных облигационных индексов, достоверно отражающих развитие современного российского долгового рынка.

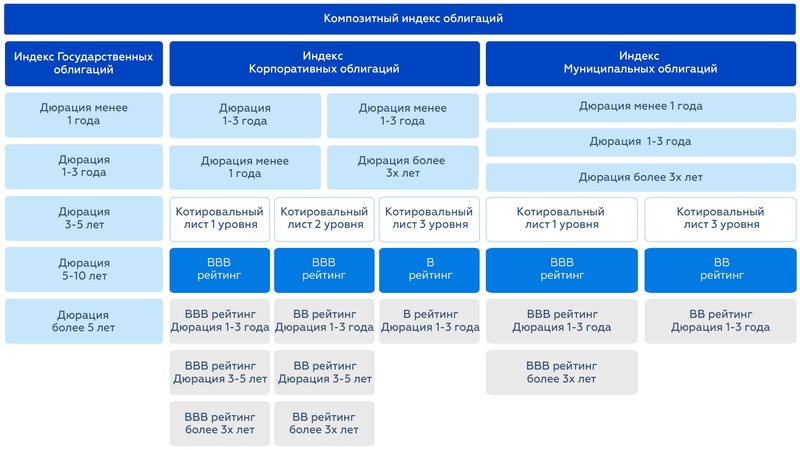

Семейство облигационных индексов Московской биржи включает индексы государственных, корпоративных и муниципальных облигаций, сегментированных по дюрации и кредитному качеству.

При сегментации использован матричный подход, предоставляющий различным категориям пользователей информацию о состоянии рынка в целом, а также о динамике различных сегментов рынка рублевых облигационных заимствований и их корреляцию между собой. Наряду с индексами «узких» рыночных сегментов осуществляется расчет композитного индекса «широкого» рынка, включающего ОФЗ, облигации корпоративных эмитентов, Субъектов РФ и муниципалитетов, а также индексов для сегмента «денежного рынка» (облигации с дюрацией менее 1 года).

Облигационные индексы представляют собой ценовые взвешенные по рыночной капитализации индексы наиболее ликвидных выпусков облигаций российских эмитентов.

Концепция индексов основана на следующих основных критериях отбора:

- Ликвидность

- Дюрация облигаций

- Кредитной надежности эмитента

Эти характеристики ценных бумаг прозрачны, что позволяет определить в правилах расчета соответствующих индексов однозначный максимальным образом алгоритмизированный механизм формирования базы расчета. Порядок отбора предполагает, в том числе, обеспечение инвестиционной доступности данных индексов.

При включении облигаций в базу расчета индексов учитываются кредитные рейтинги, присвоенные эмитентам облигаций международными агентствами Standard & Poor’s, Moody’s и Fitch Ratings. При сегментации облигаций по уровню кредитного рейтинга учитывается максимальный кредитный рейтинг из присвоенных эмитенту рейтинговыми агентствами.

При формировании баз расчета осуществляется сегментация облигаций по дюрации. Дюрация рассчитывается на дату погашения или ближайшего досрочного погашения выпуска облигаций, в случае если досрочное погашение предусмотрено эмиссионными документами.

Облигации для включения в базы расчета индексов должны соответствовать следующим условиям.

Объем выпуска по номинальной стоимости:

- не менее 2 млрд.руб. для корпоративных облигаций;

- не менее 1 млрд.руб. для муниципальных облигаций;

- для государственных облигаций объем выпуска не ограничен.

Количество торговых дней за квартал:

- не менее 30 для государственных облигаций;

- 20 — для корпоративных облигаций;

- 10 — для муниципальных облигаций.

Продолжительность одновременного наличия заявок на покупку и продажу (двусторонних котировок) по выпуску облигаций от общего времени проведения торгов за квартал:

- не менее 30% для государственных облигаций;

- 20% — для корпоративных облигаций;

- 10% — для муниципальных облигаций.

Количество облигаций, включаемых в базы расчета, не ограничено.

Основные облигационные индексы

Индекс RGBITR (RUSSIAN GOVERNMENT BOND INDEX (TOTAL RETURN)

Индекс Государственных облигаций Московской Биржи. Является основным индикатором рынка российского государственного долга. Он включает в себя наиболее ликвидные облигации федерального займа с дюрацией более одного года, рассчитывается в режиме реального времени по методам совокупного дохода и чистых цен.

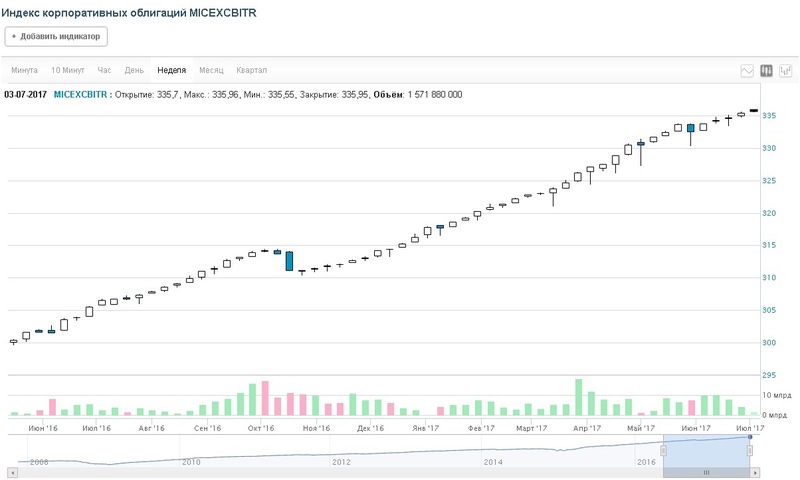

Индекс Корпоративных облигаций Московской Биржи MICEXCBITR (MICEX Corporate Bond Index (Total Return)

Этот индекс является основным индикатором рынка российского корпоративного долга. Он включает в себя наиболее ликвидные облигации российских заемщиков, допущенные к торгам на Московской Бирже, с дюрацией более одного года, рассчитывается в режиме реального времени по методам совокупного дохода и чистых цен.

Дополнительно можно выделить следующие индексы:

IFX — Cbonds

Индекс доходности корпоративных облигаций. Индекс IFX-Cbonds совместно рассчитывается и продвигается агентствами «Интерфакс» и «Сбондс.ру», является правопреемником индекса RUX-Cbonds. База расчета — 30 наиболее ликвидных корпоративных облигаций.

Индекс RGBEY (Russian Government Bond Effective Yield to Redemption)

Эффективная доходность к погашению государственных облигаций России, рассчитываемая как средняя валовая доходность к погашению без учета дюрации выпусков облигаций.