Цели инвестирования в валюту

Скачать xls-файл для расчета размера лота при открытии валютной позиции

Этот курс мы начали с ответа на вопрос «для чего» нам нужно покупать валюту. Там мы рассматривали цели с точки зрения бытовых вопросов — потратить, накопить или застраховать. Теперь посмотрим на цели валютных операций с инвестиционной точки зрения, исключив те цели, которые относятся к группе потребительских (траты и обязательства).

Если мы не осуществляем разовую операцию по покупке валюты, а регулярно совершаем сделки с валютным инструментом, у нас скорее всего стоит одна из четырех глобальных задач:

- Сохранить капитал

- Приумножить капитал

- Застраховать валютные обязательства от изменения курса

- Поиграть

Вопросы игры мы подробно рассмотрели в предыдущем уроке, и больше на них останавливаться не будем. А если вы хотите накопить или приумножить капитал — нужно разбираться с первыми тремя целями.

Валюта как инструмент сбережения

Начнем со сбережения. Доллар США традиционно считается мировым защитным активом, наряду с американскими казначейскими облигациями, швейцарским франком и золотом. Это — наиболее надежная мировая валюта.

Что это означает для частного инвестора?

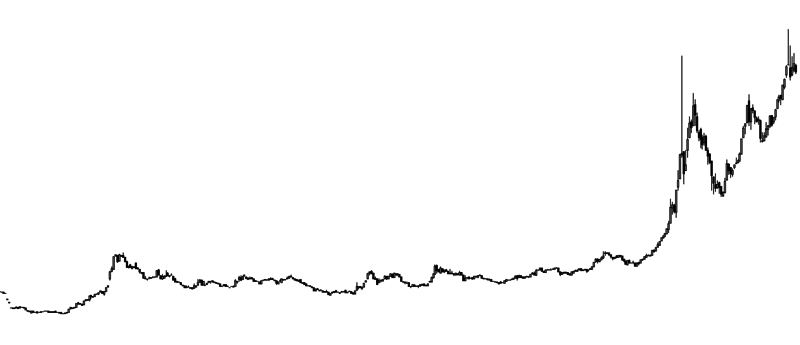

Посмотрим на график доллара к рублю за последние 10 лет.

Длинный период бокового движения 2005-2007 сменился активным ростом в 2008 году, после чего еще на 6 лет доллар стабилизировался на новом ценовом уровне и снова вырос в 2014. Два всплеска курсовой активности за 10 лет — совершенно нормальное поведение для защитного актива, который начинает расти в цене исключительно в периоды мировых (или в крайнем случае — страновых) финансовых кризисов.

Что это означает с точки зрения доходности?

Вложения в доллар могут показать высокую доходность в период финансового кризиса, а все остальное время — их доходность не будет значительно отличаться от пассивного хранения сбережений в рублях на самых консервативных депозитах.

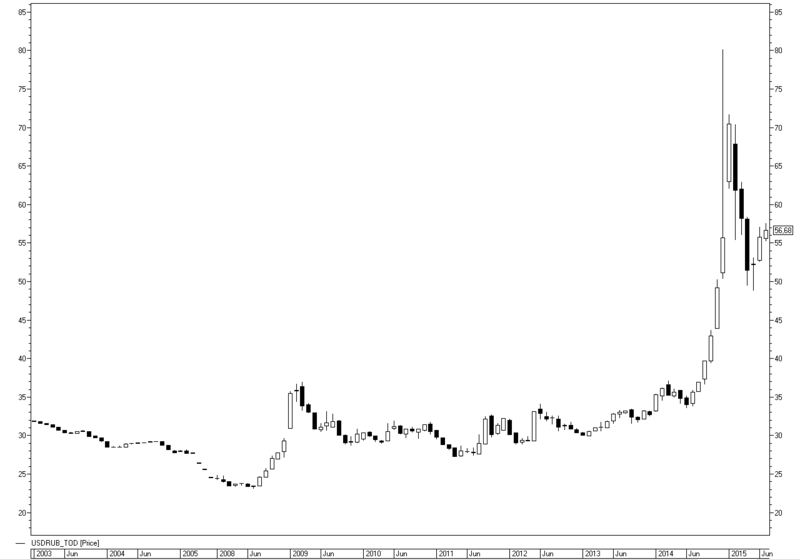

На рисунке приведена кривая доходности доллара для российского инвестора на условном примере:

С 2005 года вы ежегодно переводили 500 тысяч рублей накоплений в доллары по курсу на первый рабочий день каждого года. Синяя линия графика — наши рублевые накопления нарастающим итогом, а красная — те же накопления, но переведенные в доллары.

На графике видно, что до 2008 года долларовые накопления по сравнению с рублевыми вообще были убыточными, затем, на фоне кризиса 2008 года, доллар вырвался вперед и обогнал кривую рублевых накоплений, после чего на протяжении 6 лет двигался с ней синхронно, обеспечивая прирост капитала только за счет инвестирования новых траншей денежных средств. А в 2014 году долларовые накопления выросли почти в 2 раза по отношению к рублевым: и если в рублях в этом примере наш капитал составлял бы 5 млн., то в долларах — почти 10 млн. рублей по текущему курсу.

Но для того, чтобы получить такую доходность, нужно либо научиться предугадывать финансовые кризисы с точностью до недели (так как самый активный рост курса доллара в 2014 году занял меньше месяца и успеть купить валюту не по самой высокой цене было довольно проблематично), либо постоянно реализовывать сбалансированную стратегию инвестирования, когда часть капитала по умолчанию размещается в защитные активы (в частности — в доллары), и не меняется вне зависимости от того, сколько длится период курсового затишья в этом активе.

Общий принцип простой.

Во времена затишья долларом не имеет смысла торговать — курсовые разницы слишком незначительны, чтобы на них можно было заработать. Доллары нужно купить и разместить в инструмент с фиксированной доходностью (еврооблигации, валютный депозит, структурный продукт с полной защитой), чтобы обеспечить стабильный и постоянный прирост, покрывающий инфляцию.

А если наступает кризис, то после бурного роста курса доллара как правило наблюдается довольно длительный период высокой волатильности курса. И тогда из консервативного доллар превращается в спекулятивный актив и позволяет реализовать другую стратегию — приумножения капитала.

Валюта как инструмент приумножения

В 2010 году изменение курса доллара к рублю на 2 рубля занимало 1-2 месяца. В 2014-2015 2 рубля — это вполне вероятный диапазон для одного торгового дня. Это и есть период повышенной волатильности валюты, на котором имеет смысл перейти от консервативных операций к активным.

В конце августа 2015 года доллар в очередной раз протестировал годовой максимум (см. график), не пробил его, и методами технического анализа мы могли поймать движение от 68 до 61 рублей (10% прибыли) и потом движение вверх от 61 до 69 рублей (13% прибыли). Это 23% чистого движения, что с учетом седьмого плеча составляет 160% за 4 месяца или около 500% годовых.

И вот тут мы подходим к самому важному.

Когда мы торгуем валютой — мы планируем заработать, но забываем о том, что самая лучшая торговая система все равно предполагает некоторый процент убыточных сделок. И точно так же, как прибыль пропорционально растет при использовании плеча, так и убытки в убыточных сделках вырастают пропорционально. И вместо того, чтобы заработать 160% за 4 месяца — можно потерять весь капитал месяца за 2-3. И чтобы этого не произошло, нужно не использовать максимальное плечо, а рассчитывать размер позиции в каждой сделке с учетом максимально допустимого риска, который вы устанавливаете самостоятельно.

Контроль рисков валютной позиции

Рассмотрим полный цикл расчета рисков при открытии позиции на конкретном примере.

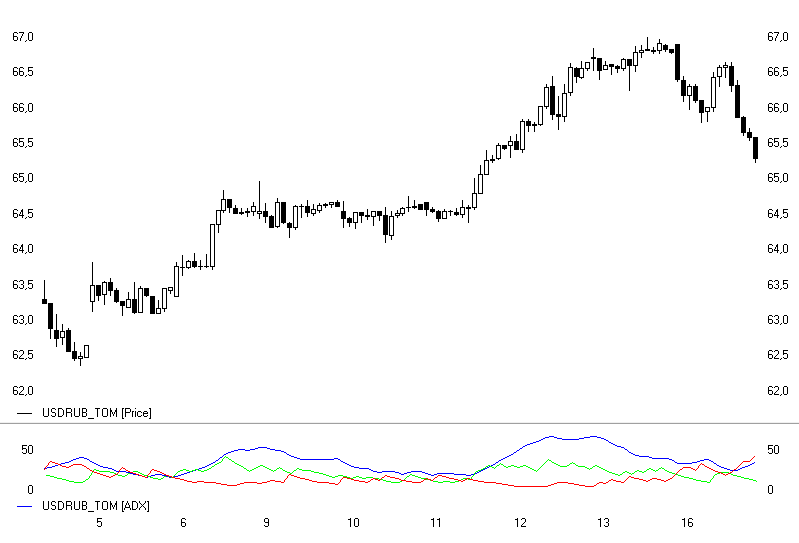

На рисунке приведен часовой график пары USDRUB_TOM, 16 ноября 2015 года мы увидели сигнал на продажу — цена в этот момент составляла 66,4 руб. Мы открываем шорт, и до его открытия необходимо рассчитать оба сценария развития событий — прибыль (то есть движение цены в нашу сторону, вниз) и убыток (рост курса доллара к рублю), то есть определить уровни стоп-лосс и тейк-профит.

Ближайший уровень поддержки, по которому можно определить тейк-профит — 64,37 рублей, это приблизительный уровень для фиксации прибыли открытой позиции. Стоп-лосс в данном случае необходимо ориентировать по предыдущему локальному максимуму — это 66,99 рублей.

Итого у нас получается два возможных сценария — 0,59 рублей убытка или 2,03 рубля прибыли.

Чтобы избежать серьезной просадки капитала, к которой мы не готовы, мы в каждой сделке должны соблюдать одно единственное правило — убыток в случае негативного сценария не должен превышать заранее установленную вами величину. Эта величина является константой и определяется в процентах от совокупного собственного капитала (без учета плеча). Это базовый принцип риск-менеджмента, он един для валюты, акций, фьючерсов и форекса, для любых биржевых операций, мы на нем остановимся более подробно в курсе Торговые системы раздела Инвестиции 200.

Например, мы установили риск на сделку — 3% от капитала. Риск сработает в том случае, если мы увидим убыточный сценарий и сработает стоп-лосс. Наши потери на стоп-лоссе составляют 0,59 рублей на 1 доллар, поэтому мы можем легко посчитать объем, при котором сработавший стоп приведет к потерям не более 3% от капитала.

Для этого считаем 3% от капитала (например, от 1 млн. рублей — 30 тысяч рублей). Это наши максимальные потери в сделке, к которым мы готовы.

Из чего они образуются? Эти тридцать тысяч — это произведение убытка на одну единицу позиции (один доллар в данном случае) на объем позиции, то есть на количество долларов. А значит для расчета количества необходимо разделить максимальный убыток в сделке на сумму убытка на единицу позиции. Тридцать тысяч рублей на 0,59 рублей убытка — получаем объем в 50847 долларов или 50 лотов.

Теперь необходимо проверить, можем ли мы купить такой объем при нашем размере капитала.

Цена сделки 66,40 — умножаем на 50 лотов и на 1000 долларов (размер лота) — получаем примерно 3,3 млн. рублей, что позволяет нам купить долларов на 1 млн. своих и 2,3 млн. кредитных средств.

Для простоты расчета предельного размера позиции воспользуйтесь xls-файлом.

Результаты торговли

Чтобы оценить результаты сделки на рынке Форекс, необходимо вычесть цену покупки из цены продажи и умножить на объем открытой позиции. Мы получим результат в валюте котировки, который легко пересчитать в любую другую валюту по текущему курсу соответствующей валютной пары.

Теперь попробуем оценить потенциальную доходность рынка Форекс на примере одного произвольного торгового дня.

Для этого нам понадобится познакомиться с понятием «стоимость пункта» и понять, как он рассчитывается.

На графике мы видим изменение курса пары EURUSD за один торговый день. 66 пунктов вверх и 121 пункт вниз. Итого 187 пунктов изменений.

Что означает изменение курса на 1 пункт для трейдера? Это зависит от того, каким объемом он торгует.

Стоимость пункта рассчитывается по следующей формуле:

Минимальное изменение стоимости пары EURUSD составляет 0,0001 USD. 1 лот — 100 тысяч евро. Если объем позиции составляет 1 лот — стоимость пункта составит 0,0001 * 100 000 = 10 USD.

Для объема позиции в 0,1 лот — 0,0001 * 10 000 = 1 USD.

Что это означает?

Если вы купили 1 лот EURUSD, и он вырос на 1 пункт — вы заработали 10 USD.

А если рост составил 66 пунктов, как на графике — ваша прибыль 660 USD.

Дальше вы продаете 1 лот EURUSD — и после падения на 121 пункт закрываете позицию с прибылью в 1210 USD.

Все это за один день, при размере собственного капитала в 500 EUR или 650 USD.

То есть — 300% за день.

Конечно, на практике так не получится — никто не умеет ловить 100% рыночных движений. Очень хороший, опытный трейдер в лучшем случае поймает от 1/3 до ½ и заработает в текущих условиях около 1000 USD.

Или потеряет сравнимую сумму в случае, если ошибется с выбором направления и не будет использовать правила риск-менеджмента.