ИИС и типы налоговых вычетов

Давайте начнем с того, что такое Индивидуальный инвестиционный счет, или ИИС, и какие виды налоговых льгот он предоставляет.

С 1 января 2015 года в действующее законодательство были введены новые понятия — «индивидуальный инвестиционный счет» и «инвестиционный налоговый вычет».

Индивидуальный инвестиционный счет (ИИС) — это счет внутреннего учета, который предназначен для обособленного учета денежных средств и ценных бумаг физических лиц, а также обязательств по договорам, заключенным за счет указанного лица.

На индивидуальном инвестиционном счете инвестору могут быть предоставлены два типа инвестиционных налоговых вычетов на выбор.

Первый тип инвестиционного вычета (или вычет типа А) позволяет налогоплательщику ежегодно возмещать уплаченный налог на доходы физических лиц в размере 13% от внесенных на ИИС денежных средств (но не более 52 000 рублей в год).

Давайте разберем пример.

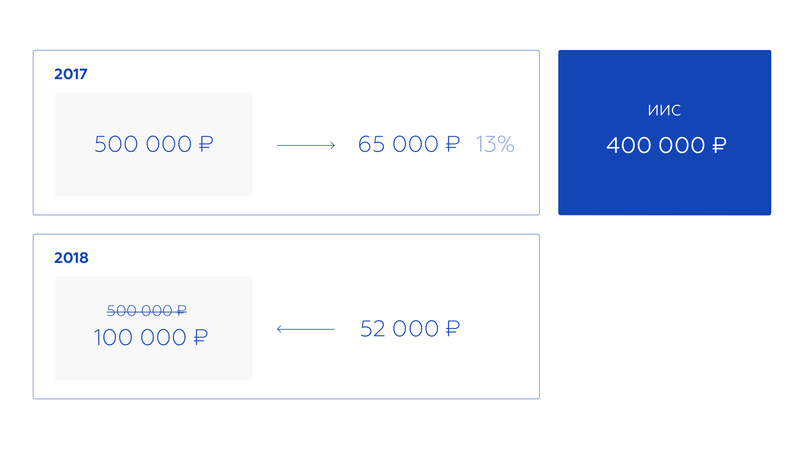

За 2017 год инвестор получил доход по основному месту работы в размере 500 000 рублей, уплатив налог на доходы 13% — то есть, 65 000 рублей. В этом же налоговом периоде инвестор открыл ИИС, и внес на него 400 000 рублей.

В 2018 году инвестор может подать налоговую декларацию с заявлением о предоставлении налогового вычета в размере 52 000 рублей.

Таким образом, инвестор снижает свою налогооблагаемую базу до 100 000 рублей, а излишне уплаченная сумма налога (400 000 * 13% = 52 000 рублей) будет возвращена ему из бюджета.

Перейдем ко второму типу инвестиционного вычета (или вычету типа Б).

Если инвестор закрывает счет ИИС по истечении трех и более лет его существования, то вся прибыль, полученная от операций по этому счету, освобождается от налога на доход.

Разберем пример по вычету типа Б.

Инвестор открыл ИИС 1 февраля 2015 года и внес на счет денежные средства в размере 400 000 рублей. В последствии каждый год он вносил на счет по 400 000 рублей (в течение 2016 и 2017 годов).

В течение этого времени он также покупал и продавал ценные бумаги, получая прибыль.

В марте 2018 года сумма на счете составила 1 900 000 рублей, то есть инвестор получил доход в размере 700 000 рублей. При закрытии Индивидуального инвестиционного счета вся эта сумма будет освобождена от налогообложения.

Первый тип инвестиционного вычета (или налоговый вычет типа А) предполагает наличие у инвестора доходов, которые облагаются по ставке 13% в соответствующем налогом периоде (например, заработная плата).

Второй тип инвестиционного вычета (или налоговый вычет типа Б) не предполагает наличия прочих доходов, облагаемых по ставке 13%, в соответствующем периоде. Данный тип вычета может использоваться неработающими гражданами (в том числе, несовершеннолетними детьми).

Теперь поговорим об ограничениях Индивидуального инвестиционного счета:

- Основное ограничение — это сумма инвестиций. Максимальная сумма инвестиций до середины 2017 года составляла 400 000 рублей в год. С середины 2017 года эта сумма была увеличена до 1 000 000 рублей в год.

- Максимальный налоговый вычет составляет 52 000 рублей в год для типа А. Однако, для вычета типа Б появляется возможность получить налоговый вычет с прибыли уже от 1 000 000 рублей.

- Один инвестор может иметь только один индивидуальный инвестиционный счет и имеет право выбрать только один из двух доступных типов льгот на весь срок существования своего счета. Наличие у инвестора ИИС не накладывает ограничений на количество открытых брокерских счетов.

- Минимальный срок существования ИИС для целей получения льготы — 3 года. А расчет налогов и применение льгот наступает только в момент закрытия счета и вывода средств с него.

Таким образом, при выборе вычета типа Б вы как минимум 3 года торгуете на ИИС, а при закрытии счета — вся сумма прибыли освобождается от налогообложения. Если вы будете торговать на ИИС не 3 года, а 5 лет — все это время налоги рассчитываться и удерживаться не будут. Но и выводить с него денежные средства, в том числе в части полученной прибыли (кроме дивидендов и купонов), вы тоже не сможете.

При выборе вычета типа А вы можете ежегодно осуществлять возврат уплаченных с зарплаты налогов, а расчет и удержание налогов от операций с ценными бумагами произойдет только в момент закрытия ИИС, не ранее чем через 3 года. Исключение составляют дивиденды и купоны.