Жизненный цикл личных финансов

На протяжении всей своей жизни мы имеем дело с деньгами. Мы их зарабатываем и тратим, пытаемся накопить и приумножить, думаем о том, откуда их взять, и куда потом вложить. Далеко не каждый из нас задумывается об инвестировании, точнее, мы не обозначаем этим термином свои размышления о собственных деньгах. Но совершенно очевидно одно — все, кто имеет денежные средства, регулярно задают себе вопросы, имеющие к инвестированию самое непосредственное отношение.

- Как накопить денег?

- За какой срок удастся накопить требуемую сумму?

- Куда вложить денежные средства, которые мы не планируем быстро потратить?

Все эти вопросы связаны с процессом инвестирования. Если ответить на них в правильном порядке, мы получим верную именно для вас инвестиционную стратегию.

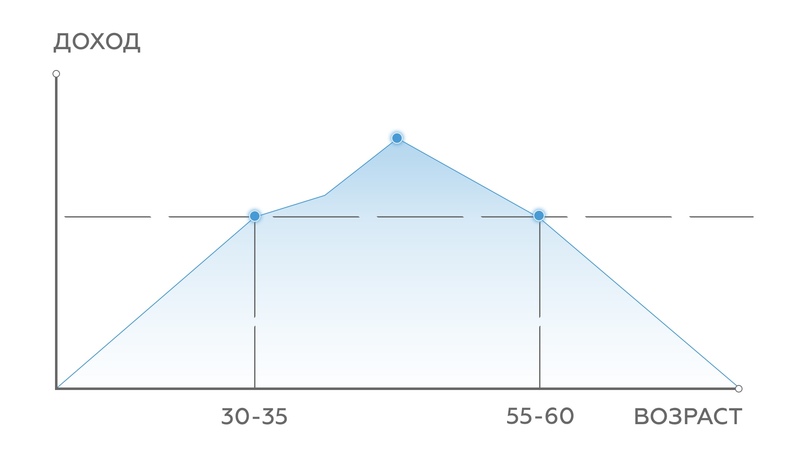

При всем различии в карьерных амбициях и индивидуальных профессиональных особенностях, по крайней мере в одном из своих проявлений финансовая история каждого человека складывается типично.

В начале карьеры он зарабатывает не много — набирается знаний и опыта, нарабатывает профессионализм и репутацию. На пике карьеры, который чаще всего приходится на возраст от 30 до 45 лет — регулярный денежный поток в виде зарплаты достигает своего, индивидуального для каждого, максимального значения. А по мере приближения к пенсионному возрасту доходный поток начинает иссякать.

То есть — если в 30-40 лет у нас может регулярно образовываться избыток денежных средств по сравнению с расходами, направленными на удовлетворение текущих потребностей, то пенсионный возраст наоборот характеризуется недостатком денежного потока.

Возникает задача своевременного аккумулирования и приумножения избыточного денежного потока с целью создания из него финансовой подушки безопасности на будущее.

От потребления к инвестированию

Привыкая тратить, мы забываем о том, что деньги — это не только средство платежа, то есть пассив, но еще и актив. Деньги должны приносить деньги, а функция приумножения является одной из основных, помимо обеспечения наших текущих потребностей.

Бывает, что зарплата растет, денег становится больше, и в какой-то момент в конце месяца мы обнаруживаем, что не смогли потратить все, что заработали. Что-то осталось. И в следующем месяце история повторяется, и даже через полгода. Итак, наши потребности не успевают за новым уровнем доходов. И освободившийся излишек — это и есть активы, которые могут приумножать сами себя.

Но излишек денежных средств возникает крайне редко, поэтому его нужно сознательно формировать, чтобы не оказаться в замкнутом круге под названием «от зарплаты до зарплаты».

Как это сделать?

Есть простой проверенный способ, который самые богатые люди планеты использовали в начале своего пути, и продолжают использовать по сей день.

Правило 10%

Откладывайте ежемесячно по 10% от каждого из источников вашего дохода. Доказано, что на 90% своего дохода человек способен прожить так же (не ухудшая качество своей жизни), как и на все 100%, которые приходят к нему.

Это очень легко проверить.

Попробуйте вести домашнюю бухгалтерию. Хотя бы пару месяцев по упрощенной форме — обычный xls-файл, в котором ежедневно отображаются все дневные расходы по категориям: продукты, машина, одежда, домашние животные — группируйте как вам удобно. Наиболее интересна нам статья расходов, которая ни в одну категорию не укладывается — статья «прочее». К ней относятся разные спонтанные покупки, в которых не было необходимости. Практически у всех, кто пытался вести подобный учет, наблюдалась похожая закономерность — от 5 до 15% затрат всегда относились к категории «прочее», то есть были потрачены на что-то спонтанное и совершенно не нужное. Поэтому заранее выведенные из бюджета 10% погоды вам точно не сделают. А для тех, у кого излишек наличности спонтанно не образуется — могут стать стартовым инвестиционным фондом.

Метод четырех конвертов

Можно пойти дальше. Есть простой и эффективный способ планирования личного бюджета. Он называется «метод четырех конвертов» и требует от вас максимум несколько минут в месяц для полного обеспечения бюджетного процесса.

Согласно этому методу, с каждой полученной зарплатой или прочими доходами нужно поступать следующим образом (для простоты предположим, что зарплату вы получаете один раз в месяц):

- Сразу изъять 10% в инвестиционный фонд;

- Из оставшихся средств выделить сумму на каждую из групп расходов: еду, развлечения, транспорт и социальные расходы (подарки, медикаменты и пр.);

- Разделить оставшуюся сумму на 4 части, то есть на 4 недели. Тем самым вы жестко ограничите свои недельные траты размером одного конверта.

Остался излишек? Переносим его на следующую неделю, и позволяем себе излишества, но лучше — пополняем инвестиционный фонд.

Преимущества этого метода в том, что вы каждую неделю точно знаете, сколько денег можете позволить себе потратить — и вам проще планировать свои расходы с учетом изначально заданных ограничений.

Но накопление — это лишь первая ступень на пути к обеспеченной жизни.

Деньги не могут лежать просто так, их нужно заставить работать. Чтобы их со временем становилось больше не только за счет того, что мы их откладываем, но и за счет приумножения уже отложенных.

Возможно, вы спросите, а зачем инвестировать?

Пример.

Я зарабатываю 100 000 рублей в месяц, мне 40 лет, до пенсии еще целых 20. Ежемесячно я буду откладывать по 10 000, это 120 000 в год, а за 20 лет — 2 500 000 рублей. Выйду на пенсию, положу эту сумму в надежный банк, буду получать 250 000 рублей в год процентов, плюс 20 000 рублей в месяц — пенсия, разве плохо?

Не плохо, но в этих расчетах мы не учли одну важную вещь — инфляцию.

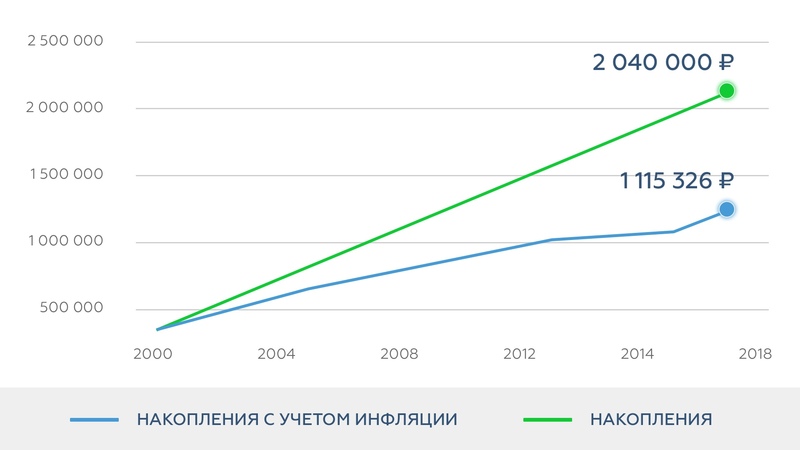

Предположим, для простоты расчетов, что наша зарплата за последние 17 лет не менялась. Ежемесячно, с 2000 года по настоящее время мы получаем на руки 100 000 рублей, и 10 000 из них откладываем по «правилу 10%». Получается 120 000 рублей в год, а за весь период по 2017 год включительно мы накопили 2 040 000 рублей.

Но инфляция тоже не дремала. Мы капитал увеличивали, а она — уменьшала. И в итоге, с учетом инфляции за все эти годы, наши два с лишним миллиона накоплений на самом деле даже не дотягивают до миллиона двухсот. Почти половины накоплений, с точки зрения покупательной способности денег, просто не стало.

Даже если мы не хотим значительно приумножать свои накопления, мы должны хотя бы защитить их от инфляции, то есть разместить в такой инструмент, который обеспечит годовую доходность на уровне текущих инфляционных ожиданий.

Куда можно разместить накопленные деньги, чтобы получить доходность не менее 8% годовых и сохранить их покупательную способность в конце года на уровне начала года?

Наиболее очевидный всем ответ — на банковский депозит. А есть ли еще какие-нибудь возможности? И подходит ли нам банковский депозит для наших целей?

Инвестиционное целеполагание. Этап первый — накопительный.

Чтобы ответить на эти вопросы, нужно копнуть несколько глубже. И задать себе еще несколько вопросов. Для чего я коплю деньги? С какой целью собираюсь инвестировать? Чего я опасаюсь, когда имею дело с деньгами?

Успешное инвестирование начинается с ответов на эти вопросы, а не с анализа доходностей разных инструментов.

Первый этап — определение целей накопления. Когда вы определитесь со своими целями, вам будет проще определить подходящую лично вам стратегию инвестирования, а также выбрать инструменты и сформировать инвестиционный портфель.

Основных целей накопления капитала — три:

- Крупная покупка, которую нельзя позволить себе с текущих денежных потоков. Для кого-то к крупной покупке относится новый холодильник, а кто-то будет копить на личную яхту. Но всех нас объединяет одно — мы копим капитал, чтобы потом его потратить на что-то нужное. Значит ли это, что такой капитал не является инвестиционным и его не нужно размещать в доходные инструменты?

Нет. Ведь здесь также работает инфляция. Сегодня вы можете купить автомобиль за 600 000 рублей, а через год на эту покупку придется потратить уже 670 000 рублей. Деньги должны работать, а не просто лежать и ждать, пока их потратят, то есть — приумножаться хотя бы на уровне инфляционных ожиданий.

Единственное ограничение — срок реализации вашей цели. Если вы собираетесь купить автомобиль через год, инструмент с привлекательной доходной ставкой, но 5-летним сроком инвестирования вам вряд ли подойдет. - Вторая накопительная цель — дети. Ребенка в идеале надо выучить, обеспечить жильем или хотя бы стартовой возможностью его купить, в общем — довести до ума в социальном плане. Обеспечение будущего своих детей — вполне распространенная цель накопления.

- Третья цель — обеспечение собственного будущего. На пенсии, или раньше пенсии, чтобы после трудной и успешной карьеры можно было позволить себе отдохнуть, путешествовать и жить в свое удовольствие.

Естественно, у каждого из нас может быть несколько целей одновременно, и тогда необходимо сформировать несколько инвестиционных портфелей — в зависимости от инвестиционных горизонтов каждой из составляющих капитала.

Инвестиционное целеполагание. Этап второй — инвестиционный.

После того, как мы определились с целями, переходим к следующему этапу — определению целей инвестирования накопленного капитала.

Глобально это вопрос индивидуального отношения инвестора к риску и доходности, его личных приоритетов, и единого правильного ответа на него нет — это вопрос вашей личной психологии.

Первоначальный капитал накоплен, и возникает вопрос — что дальше? Какая инвестиционная цель для нас является более предпочтительной?

Основных целей две:

- Сбережение капитала, то есть, защита от физической утраты и от утраты покупательной способности (то есть, влияния инфляции).

- Приумножение капитала — значительное увеличение его размера за короткие сроки.

Приумножение, на первый взгляд, предполагает достижение сберегательной цели по умолчанию, потому что доход здесь ожидается значительно больший, чем уровень инфляции. Но есть важный аспект — высокие доходы при инвестировании сопряжены с высоким уровнем риска, и эти величины изменяются в обратной пропорции.

Если вы хотите заработать 10% годовых на капитал — вы можете найти инструменты вложения средств, полностью свободные от рыночных рисков и защищенные государственными гарантиями.

Чтобы заработать 30%, нужно быть готовым к тому, что в процессе зарабатывания временная просадка вашего капитала может составить от 5% до 15%. А если вы хотите заработать 50% или 100% — риски просадки возрастают пропорционально.

Здесь нужно обратить внимание на понятие «риск» и сразу понять, что это такое. Когда мы говорим о рисках, мы сразу представляем себе грустную картину полной или частичной, но безвозвратной потери капитала. Мы привыкли называть риском — потери. Но потери — это потери, а риск — в отличие от потерь — понятие, которое вы можете устанавливать и контролировать.

Представьте, что вы купили лотерейный билет за 100 рублей. Вы знаете, что потенциально можете выиграть рублей 150-200, а в случае особого везения — выигрыш может составить несколько тысяч. Вы находите свой номер в таблице выигрышей и обнаруживаете, что не выиграли ничего. Это — потери.

Теперь представьте, что вы купили акцию за 100 рублей. По оценкам аналитиков предприятие, выпустившее акцию, активно осваивает новые сферы деятельности, и цена ее акций в перспективе ближайшего года с высокой вероятностью вырастет на 30-50%. Но гарантий роста цены нет, и в течение ближайшего года котировки акции могут и снизиться. До каких именно уровней? А это неизвестно. И совершенно не важно. По двум причинам.

Во-первых, даже при самом неблагоприятном для эмитента раскладе цена акции не падает до нуля, и потерять все вложенные деньги невозможно.

Во-вторых, вы можете самостоятельно выбрать ценовой уровень, при достижении которого вы откажетесь от своей инвестиции. И тогда при благоприятном раскладе вы заработаете всю прибыль от роста выбранного актива. А при неблагоприятном — своевременно закроете свою позицию и строго ограничите размер полученного убытка.

Например, вы хотите заработать 30-50% годовых и готовы согласиться с разовой просадкой капитала на 10%. То есть вы допускаете ситуацию, что вы можете неудачно выбрать актив для вложения, и готовы попробовать еще раз в случае неудачи, но рискнуть готовы не более чем 10% капитала. И вы покупаете акцию за 100 рублей. В расчете, что за год она вырастет в цене до 130-150. И ждете этого роста. А если вместо того чтобы вырасти, цена снизится и достигнет 90 рублей — вы от своего вложения откажетесь, и будете искать новый инструмент.

Это — риски. Вы их контролируете, сами устанавливаете предельный уровень риска на капитал и следуете ему. Главное здесь — правильно определить свои личные склонности и предпочтения, которые, к тому же, со временем могут меняться, и те, кто еще вчера хотел «только сберечь и не рисковать», сегодня открывают высокоприбыльные позиции, соглашаясь на такой уровень риска, который раньше казался недопустимым.

Инвестиционное целеполагание. Этап третий — риск-профилирование.

Для того, чтобы правильно определить склонность к риску, необходимо произвести инвестиционное профилирование, то есть определить свой личный риск-профиль инвестора.

Это можно сделать с помощью прохождения специального теста.

Процесс инвестиционного профилирования призван дать ответы на три основных вопроса:

- Подходящие вам горизонты инвестирования

- Степень личного участия в процессе инвестирования

- Допустимый уровень риска на инвестиционный портфель

Первый фактор — горизонты инвестирования — является самым объективным из трех перечисленных, потому что он напрямую связан с нашими целями накопления капитала.

Хочу купить машину через год — горизонт инвестирования 1 год. Коплю на квартиру ребенку к окончанию института, а ребенку сейчас 10 лет — горизонт инвестирования более 10 лет. Коплю «на черный день» или «на всякий случай» — горизонт инвестирования бессрочный.

3 года — это своеобразная граница между краткосрочными и долгосрочными инвестициями, а у каждой из этих категорий есть свои особенности и ограничения. Если вы не можете позволить себе долгосрочные инвестиции, у вас есть ограничения по выбору инструментов. Например, вы не можете вложить деньги в неликвидные акции, которые могут когда-нибудь «выстрелить» и вырасти в десятки раз, но когда именно это произойдет — никому не известно.

Второй фактор — степень вашей личной вовлеченности в процесс инвестирования. Есть два крайних варианта. Первый — вы все делаете сами, во все вникаете, глубоко изучаете вопрос и самостоятельно принимаете решения о том, что и как делать со своими деньгами. Второй — вы полностью доверяетесь профессионалам, потому что они знают, что делать, а вы в этой теме совсем не разбираетесь и что не менее важно — разбираться не хотите.

Есть также масса промежуточных вариантов — делаю сам, но под контролем профессионалов, доверяю другим, но постоянно их контролирую, и так далее.

О третьем факторе — склонности к риску — мы уже говорили раньше.

Если рассматривать риски как безвозвратную потерю части капитала — к нему не склонен никто.

Если же говорить о риске как о контролируемом уровне просадки капитала, нашей задачей станет найти оптимальный уровень возможной просадки, который не приведет к стрессовой ситуации и слому инвестиционной стратегии.

Соотношение ожидаемой доходности и риска, как правило, колеблется между 2:1 и 3:1. Проще говоря, если вы хотите заработать 30% годовых, нужно быть готовым рискнуть 10-15% капитала.

Индивидуальный уровень риска необходимо изначально определять не в процентах, а в рублях.

Давайте приведем пример.

Вы хотите инвестировать 1 000 000 рублей и зарабатывать 40% годовых. В этой ситуации уровень риска на инвестированный капитал ориентировочно составит 15-20%.

Это — входящие объективные условия.

Теперь задайте себе вопрос — с какой величиной просадки в рублях вы готовы смириться в процессе зарабатывания 40% годовых на капитал?

Например, ваш ответ — 100 000 рублей.

Это 10% от вашего капитала, то есть — ниже уровня риска для ваших входящих условий.

Что делать в такой ситуации? Есть два варианта:

- Снизить свои доходные ожидания до уровня 20-25% годовых — по крайней мере, на ближайший год

- Сократить в два раза размер инвестиционного капитала.

Все это — временные меры для инвесторов первого-второго года жизни. Когда инвестирование станет привычным делом — размер риска в денежном выражении практически перестанет вас волновать. Вы разработаете собственную, подходящую вам инвестиционную стратегию, и на личном опыте убедитесь, что ваши доходы перекрывают риски, которые вы на себя берете. Результат необходимо считать не в абсолюте, а в процентах.

Матрица инвестиционных предпочтений

Для более точного определения своего риск-профиля определите оптимальное для вас, как инвестора, положение в матрице инвестиционных предпочтений по следующим критериям:

- Вы хотите инвестировать самостоятельно (верхняя часть) или доверить инвестирование профессионалам (нижняя часть).

- Вы хотите сберечь (левая часть) или приумножить (правая часть) свой капитал.

| Активное участие | |

|---|---|

| Сбережение | Приумножение |

| Вы: консервативный самостоятельный инвестор |

Вы: активный самостоятельный инвестор |

| Цель: минимальный риск |

Цель: значительное приумножение |

| Ожидаемая доходность: до 15% годовых | Ожидаемая доходность: от 20% годовых и выше |

| Возможности: инструменты с фиксированной доходностью (депозит, облигации) |

Возможности: инструменты с переменной доходностью (недвижимость, бизнес, акции/производные инструменты) |

| Пассивное участие | |

| Сбережение | Приумножение |

| Вы: консервативный доверитель |

Вы: активный доверитель |

| Цель: минимальный риск, без личного участия |

Цель: значительное приумножение, без личного участия |

| Ожидаемая доходность: до 15% годовых | Ожидаемая доходность: от 20% годовых и выше |

| Возможности: консервативные стратегии доверительного управления, портфели облигаций, структурные продукты с полной защитой |

Возможности: алгоритмическая торговля, спекулятивные стратегии доверительного управления, торговые роботы |

Таким образом, мы только что убедились, что для любых инвестиционных предпочтений на рынке финансов есть свое решение. Далее нам предстоит подробно разобрать все предложенные варианты инвестирования и окончательно определиться с выбором индивидуально подходящего варианта.