Кредитный риск - основные проявления

Кредитный риск — это риск неплатежеспособности эмитента, то есть риск невыполнения им своих обязательств перед кредиторами. С точки зрения частного инвестора кредитный риск оказывает прямое влияние на облигации эмитента, так как именно облигации являются по сути кредитным продуктом и представляют собой займ, предоставленный инвестором эмитенту. В случае неплатежеспособности эмитента возрастает вероятность, что эмитент не будет выплачивать купоны по размещенным им облигациям и не сможет выплатить их номинальную стоимость при наступлении срока погашения.

При появлении слухов о неплатежеспособности компании и возможном банкротстве, задолго до их официального подтверждения, держатели облигаций стремятся избавиться от рискованных активов, что вызывает значительное снижение цены и, как следствие, рост доходности.

Однако нельзя сказать, что рост кредитного риска оказывает влияние исключительно на облигации. На акции компаний-аутсайдеров ожидания банкротства так же оказывают серьезное влияние: в них аналогичным образом происходят распродажи, так как держатели акций уже не могут ждать от эмитента ни выплаты дивидендов, ни хороших результатов деятельности, которые могут вызывать растущий тренд в акциях.

И в общем-то вполне очевидно, что при появлении слухов о возможном банкротстве компании необходимо избавляться от всех ее активов, потому что если слухи не подтвердятся — всегда можно заново открыть закрытую позицию, а в случае подтверждения падение может составить 80-90% за довольно короткий срок. Но это действительно совершенно очевидное действие, а наша задача сейчас — понять, можем ли мы в этой ситуации дополнительно заработать и как это сделать.

Рассмотрим рыночную динамику биржевых инструментов эмитентов-аутсайдеров на конкретном примере.

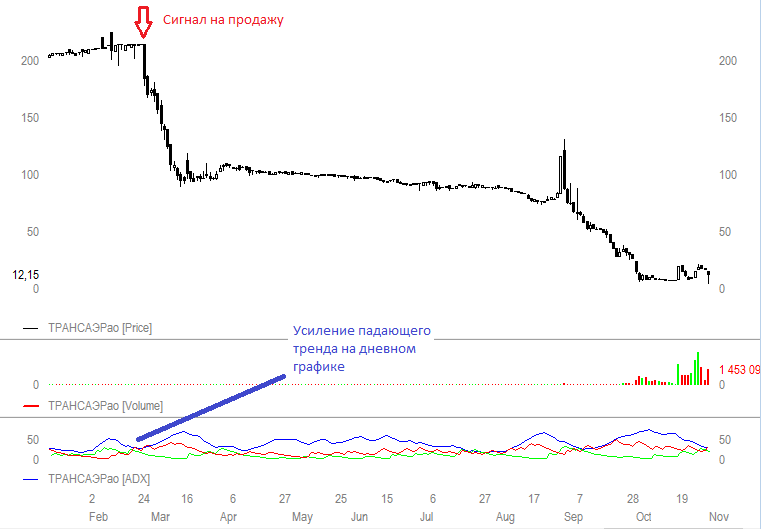

2015. Акции Трансаэро

В качестве примера приведем компанию Трансаэро — крупного российского авиаперевозчика, который в 2015 году попал в сложную финансовую ситуацию, которая по состоянию на осень 2015 года прямо свидетельствует о банкротстве компании в ближайшей перспективе.

На рисунке вы видите динамику акций компании Трансаэро.

В феврале 2015 появились слухи о возможной несостоятельности компании — и ее акции стали снижаться. За период с февраля по сентябрь совокупное падение котировок акций составило 95%, то есть у тех, кто находился в длинной позиции по этой акции осталось всего 5% от вложенного капитала.

И мы конечно можем сейчас отметить, что еще в конце февраля, когда акции упали всего на 5-7%, на графике мы видим технический сигнал на продажу акций, что позволяло закрыть открытую длинную позицию или не открывать новую длинную позицию, и соответственно не потерять те самые 95% от капитала на всем этом снижении.

Но основная идея работы с аутсайдерами, тем не менее, в другом. И нас в меньшей степени интересует все это снижение, хотя и на нем как правило можно заработать, если по акции можно открывать короткие позиции. Но основная сфера наших интересов — это тот момент, когда падение достигло своей минимальной точки и остановилось.

На рисунке это период с конца сентября по середину октября 2015. Что мы видим на этом участке графика?

- Несколько дней подряд котировки акции демонстрируют отсутствие нисходящей динамики. Но так уже было на довольно длительном промежутке времени — с апреля по август 2015, и ни к каким интересным результатам не привело. Но указанный «осенний» участок имеет одно ключевое отличие от весны и лета.

- На фоне отсутствия динамики в акции появляются экстремально высокие по сравнению с предыдущим периодом объемы.

Даже при полном отсутствии информации подобная техническая картина говорит о повышении вероятности позитивных событий в жизни эмитента акции. Мы еще не знаем, что это будут за события и приведут ли они к долгосрочному позитиву, но подобная техническая картина прямым текстом говорит нам, что стоит рискнуть и открыть длинную позицию в этой акции.

При этом — важно! — снова соблюдая актуальные для аутсайдеров принципы риск-менеджмента, которые в данном случае звучат так:

Компания — почти банкрот, что в этой точке знает и ожидает рынок — неизвестно, и на этих ожиданиях можно заработать в краткосрочной перспективе, но совершенно не ясно, что будет с этой компанией в среднесрочной и долгосрочной перспективе, поэтому — риски остаются крайне высокими. И мы вполне можем получить неоправдавшиеся ожидания и потерю от 80 до 95% вложенного капитала.

Поэтому риск устанавливаем на уровне 85% и действуем по тому же принципу, что с IPO: выделяем сумму в рублях, которую готовы потерять, умножаем на коэффициент (в данном случае 1,15) — и получаем размер капитала для открытия длинной позиции в акциях аутсайдера, по которому вдруг сформировались локальные позитивные ожидания.

В приведенном примере эти ожидания оправдались: 8 октября мы могли открыть длинную позицию в акциях Трансаэро, а 21 октября зафиксировать прибыль в 150%. Фиксировать ли прибыль в момент первого значительного выстрела вверх или ждать дальнейшей позитивной динамики — зависит от ваших индивидуальных предпочтений и риск-профиля.

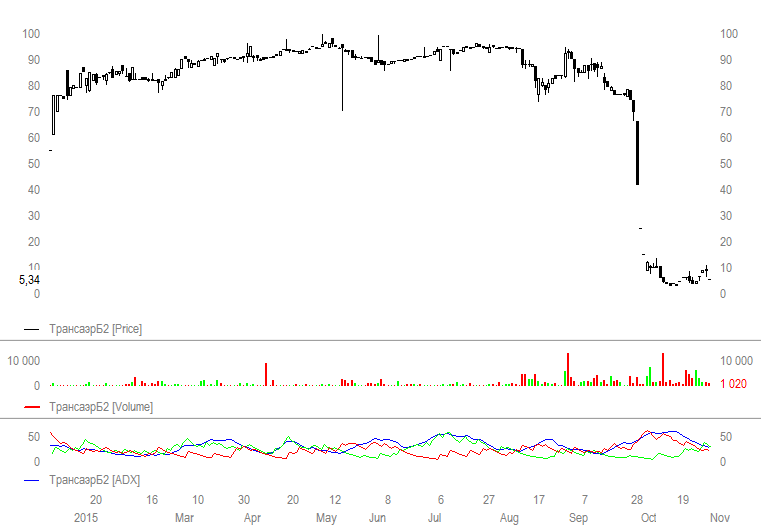

2015. Облигации Трансаэро

Еще один пример инвестирования в аутсайдеров — работа с облигациями.

На момент появления информации о неплатежеспособности Трансаэро на бирже торговались две облигации этого эмитента — с погашением в 2016 и 2018 году. В феврале 2015 курс облигаций, аналогично курсу акций, начал снижаться — форма графиков абсолютно аналогично, хотя скорость падения облигаций была даже выше (обратите внимание на наличие и число разрывов вниз). Совокупное снижение курсов облигаций составило 95-98%: на осень 2015 облигация с ближним сроком погашения стоила около 3% от номинала, с более дальним — около 2% от номинала.

А осенью 2015 года на графике облигаций наблюдается аналогичная акциям картина: падение остановилось и одновременно начался существенный рост объемов торгов.

Однако играть в облигациях на разнице курсов — не самое удачное решение, здесь есть два способа заработать экстремально высокую доходность при условии, что вероятность спасения компании от банкротства действительно существует.

- Заработок на купоне

- Заработок на погашении

Для обоих способов верны те же уровни риска, что и для акций-аутсайдеров — риск около 85%, сумма рассчитывается путем умножения суммы денег, которую вы готовы потерять на коэффициент 1.15.

Первый способ подходит для любой облигации, независимо от сроков погашения.

![]()

Облигация с погашением в декабре 2016 года торгуется по 5,34% от номинала в 1000 рублей. То есть цена облигации 53,4 рубля. Размер купона 62,33 рублей, дата выплаты — 22 декабря 2015.

С учетом позитивных слухов и ожиданий есть вероятность, что купон будет выплачен.

Рассчитаем купонную доходность:

66,33 — 45,55 = 16,78 — это чистый купон за вычетом НКД, который мы уплатим при покупке.

16,78 / 53,4 = 31,5% за 1,5 месяца или 250% годовых.

Второй способ актуален для облигаций-аутсайдеров со сроком погашения менее 12 месяцев от текущего момента. Собственно говоря, Трансаэро для этого примера подходит не идеально, потому что срок погашения у нее на ноябрь 2015 года составляет 14 месяцев, но погрешностью в 1-2 месяца можно и пренебречь.

Исходная предпосылка та же — эмитент потенциальный банкрот, но есть слабые шансы, что ему удастся спастись. Для Трансаэро осенью 2015 года таким шансом была сделка с S7, но в общем-то не имеет значения, что это за эмитент, и что за шанс — важен общий принцип. На графике мы видим следы того, что этот шанс оценивается рынком как реально существующий: падение остановилось, выросли объемы, то есть вырос интерес к рынку. И до погашения облигации осталось не много времени, то есть шанс, что она при текущих раскладах будет погашена — есть.

Рассчитаем полную доходность облигации к погашению.

Все выплаты (номинал 1000 рублей плюс 3 купона по 62,33) минус все затраты (сумма покупки 53,4 плюс НКД 45,55), делим на сумму приобретения — и получаем доход в 1140% за 14 месяцев или 1000% годовых.

Или ноль при негативном сценарии, если компания обанкротится, и облигации свои погасить не сможет.

И это отличная рискованная инвестиция, в случае, если вы вкладываете в нее сумму, которую можете себе позволить потерять при негативном сценарии.

Заключение. Обратите внимание!

Все эти примеры — и с IPO, и с Трансаэро — это иллюстрация общего принципа работы с высокорискованными инвестициями, а не руководство к немедленным действиям. Можно ли что-то подобное сделать сейчас, в момент прохождения вами обучения — необходимо дополнительно анализировать на текущих рыночных данных.

Мы обсудили на конкретных примерах общие принципы принятия подобных высокорискованных решений, и подобные ситуации на российском рынке периодически возникают и повторяются.

Так что ваша задача — следить за информацией, обращать внимание на слухи и ожидания, а главное — на различные необоснованные на первый взгляд движения графика, особенно при наличии объемных подтверждений.

Подводя итог, можно сказать одно:

Не бывает «хороших» и «плохих» инвестиций и инструментов — есть только те, которые подходят или не подходят лично вам, для вашей инвестиционной стратегии. А рекомендации вроде «контролируйте риски» не вовсе не переводятся как «постарайтесь меньше рисковать». Контролировать риск — не значит сводить его к минимуму, все зависит от наших целей и предпочтений, а они различны у каждого инвестора.

Установите свои, индивидуальные границы риска, а главное — никогда не выходите в инвестировании за пределы своего психологического комфорта.