Применение фундаментального анализа

В последние годы тема оценки бизнеса и активов становится все более актуальной. Оценка рыночной стоимости бизнеса или активов сегодня необходима не только в рамках сделок купли-продажи, но и для принятия грамотных стратегических и управленческих решений.

Фундаментальный анализ применяется для исследования финансово-экономического состояния отраслей, отдельных компаний и их инвестиционной привлекательности. Компании привлекательны, если их акции устойчивы в долгосрочной перспективе, а у самих компаний есть потенциал развития.

Обычно фундаментальный анализ используют инвесторы, которые разрабатывают долгосрочные стратегии и зарабатывают на многолетних тенденциях. Именно этот вид анализа дает им возможность выявить взаимосвязь между разными макроэкономическими факторами, определить среди них опережающие, и, на основе их показаний, принять верное инвестиционное решение, в то время, когда другие участники рынка еще прибывают в состоянии неопределенности. Тем самым, фундаментальный анализ позволяет нам отобрать компании, акции которых имеют перспективы роста, а технический анализ помогает нам грамотно найти точку входа. Сравнивая эти подходы, следует отметить, что, если мы говорим о спекуляциях, или, скажем, позиционном трейдинге — то здесь, в бОльшей степени используется технический анализ. В долгосрочной перспективе в первую очередь используется фундаментальный, и в меньшей степени — технический анализ.

Рассмотрим основные гипотезы, лежащие в основе фундаментального анализа:

- Связь между основными финансовыми факторами и стоимостью актива имеет количественное выражение;

- Эта связь устойчива во времени;

- Отклонения от этой взаимосвязи корректируются за определенный период времени.

Фундаментальный анализ проводится на различных уровнях: от общего состояния мировой экономики, экономики отдельной страны и отрасли, до отдельно взятой компании-эмитента.

Прежде, чем переходить к анализу отдельно взятой бумаги, необходимо понять, какие тенденции в данный момент сложились в экономике в целом. На макроэкономическом уровне ведущими показателями динамики экономического роста являются:

- рост объёма ВВП (внутренний валовый продукт);

- темпы роста ВВП;

- уровень инфляции;

- ключевая ставка ЦБ.

Дополнительно сюда можно отнести цены на нефть, золотовалютные резервы и уровень денежной массы (М2).

Основную экономическую статистику можно найти на сайтах Центрального банка и Федеральной службы государственной статистики.

Оценивая эти показатели, необходимо так же учитывать, какой политики сейчас придерживаются государство и Центральный Банк; какова, например, монетарная политика.

В качестве примера можно рассмотреть поэтапное снижение ключевой ставки ЦБ РФ 24 марта и 28 апреля 2017 года (на 25 и 50 базисных пунктов соответственно). К каким последствиям это приведет при прочих равных условиях? С одной стороны, при снижении ключевой ставки, банковские ставки в экономике снижаются. Это способствует более дешевому кредиту, который, в свою очередь, может быть использован крупными предприятиями с целью инвестирования в масштабные, многозатратные проекты. Количество таких проектов может возрастать за счет более доступного кредита, и, в будущем, при их реализации, сможет привести к расширению компании. С другой стороны, снижение процентной ставки ведет к ослаблению национальной валюты, что, при прочих равных, делает импортные товары и технологии более дорогими.

Не следует пренебрегать анализом так называемых «верхних» уровней, то есть анализом экономики в целом, ведь без этого мы не сможем объективно оценить перспективы той или иной отрасли, что, в с свою очередь, крайне необходимо для оценки отдельно взятой компании.

Существует мнение, что слабая компания внутри сильной отрасли имеет бОльшие перспективы, нежели сильная компания, но в слабой отрасли. Вот почему так важно правильно выбрать отрасль для инвестирования.

Классификация отраслей экономики

Классифицировать отрасли можно по инвестиционной привлекательности, по ликвидности, и по секторам экономики.

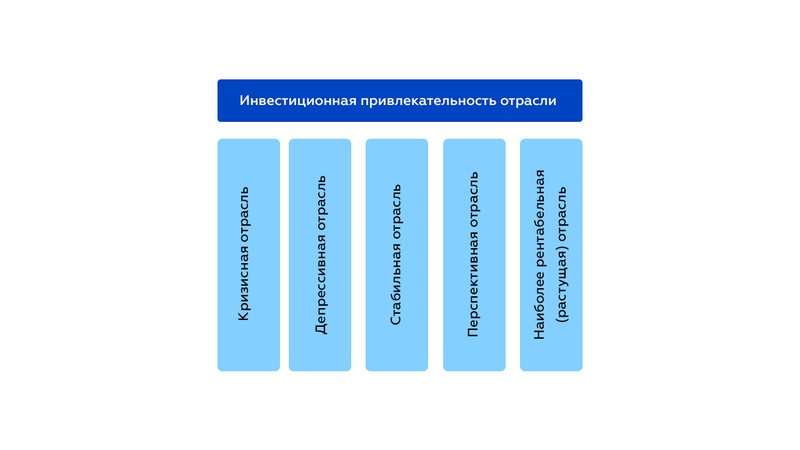

Рассмотрим диверсификацию по инвестиционной привлекательности:

Кризисная отрасль — отрасль, которую можно охарактеризовать резким падением объёма производства.

В России за последние несколько лет к таким отраслям можно отнести автопром, железнодорожное машиностроение и легкую промышленность. Для стабилизации положения в этих отраслях, правительство разрабатывает и реализует антикризисные программы.

Депрессивная отрасль — отрасль, находящаяся в состоянии застоя, имеющая размытые и неясные перспективы развития.

В нашей стране строительная отрасль продолжает находиться в состоянии вялотекущей рецессии без очевидных признаков выхода из этой фазы экономического цикла. Данную отрасль на текущий момент можно отнести к одной из самых депрессивных отраслей экономики России.

Стабильная отрасль — отрасль с устойчивым и перспективным ростом, выше среднего роста по стране.

В 2009 году, например, Россия была крупнейшем в мире экспортером природного газа, вторым по величине экспортером нефти, и третьим крупнейшим экспортером стали и первичного алюминия.

Перспективная отрасль — это, прежде всего отрасль, обладающая потенциалом развития, имеющая инвестиции под чёткие, целенаправленные комплексные программы. Также она характеризуется малым объёмом производства, но в скором будущем может иметь наибольший эффект от вложения денежных средств.

Например, отрасль товаров и услуг для детей. С 2006 по 2016 гг. в России резко выросла и продолжает расти рождаемость, а значит как минимум до начала 2020-х гг. доля детей в населении будет расти. Следовательно, рынок рассчитанных на детей товаров и услуг будет расширяться.

Растущая отрасль — отрасль, находящаяся в стадии роста и имеющая в настоящий момент наибольшую рентабельность. Предприятия отрасли работают на полную мощность и не имеют проблем со сбытом своей продукции. В экономике страны, находящейся на стадии кризиса, их обычно нет.

Так же выделяют цикличные отрасли и эффект сезонности.

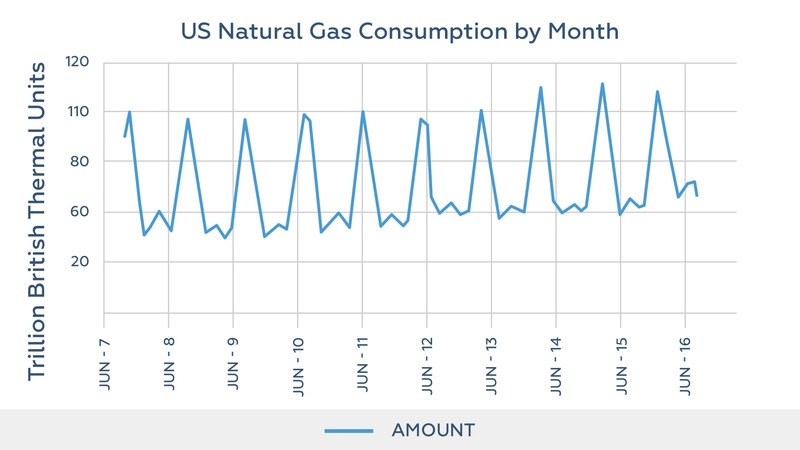

Цикличные отрасли отличаются повышенной чувствительностью к различным фазам экономического цикла. В основном, это отрасли, производящие средства производства, а также товары длительного пользования. Доходность и риск по инвестициям в акции компаний цикличных отраслей в значительной степени зависят от фазы цикла деловой активности. Сезонность во многих отраслях экономики обусловлена неравномерностью выпуска продукции, которая связаны с временами года, климатическими особенностями и различным уровнем предъявляемого спроса на продукцию.

В качестве примера приведем график потребления газа в США:

Отчетливо видно, что на зимний период приходится бОльшее потребление газа, нежели чем на летний период.

Ликвидность

В рамках определения инвестиционной привлекательности отрасли так же необходимо понимать, какие компании-представители в ней являются наиболее ликвидными, а какие можно отнести ко второму и третьему эшелону.

Одна из главных характеристик любой ценной бумаги – это ее ликвидность, или способность быстрого обмена на самый ликвидный товар – деньги.

Ликвидность является экономическим термином, обозначающим способность актива быть быстро проданным по цене, близкой к рыночной.

В общем виде понимается, что чем выше ликвидность финансового актива, тем быстрее инвестор может получить доход, тем быстрее произойдет оборот капитала, а значит будет получена прибыль.

На практике, работая с малоликвидными инструментами, инвесторы сталкиваются с так называемой проблемой «проскальзывания» - эффекта, когда заявка исполняется по ценам, довольно сильно отличающимся от текущей рыночной цены. Это связано, в том числе, с ликвидностью ценной бумаги – ведь чем она ниже, тем более проблематичным становится купить или продать довольно крупный пакет акций. Этот факт следует учитывать при формировании своего портфеля.

Диверсификацию компаний по отраслям и ликвидности можно осуществлять на основании специальных индексов, рассчитываемых Московской биржей:

| Индекс широкого рынка | Индекс акций широкого рынка Московской Биржи включает ТОП 100 ценных бумаг, отобранных на основании критериев ликвидности, капитализации и доли, находящихся в свободном обращении (free-float) и является основой для формирования баз расчета остальных индексов Московской Биржи. Список Индекса акций широкого рынка объединяет базы расчета Основных индексов (Индекса ММВБ и Индекса РТС) и Индексов второго эшелона. Списки отраслевых индексов формируются на основе разделения базы индекса "широкого рынка" по отраслевой принадлежности. |

|---|---|

| Индекс голубых фишек | Индекс голубых фишек ММВБ является индикатором рынка наиболее ликвидных акций российских компаний или так называемых "голубых фишек". Индекс рассчитывается на основании цен сделок и котировок наиболее ликвидных акций 15-ти эмитентов российского фондового рынка. |

| Индекс второго эшелона | Индексы акций второго эшелона Московской Биржи включают ценные бумаги, составляющие базу расчета Индексов акций широкого рынка, но не вошедшие в Основные индексы (Индекс ММВБ и Индекс РТС). |

| Индексы отраслевые | Отраслевые индексы представляют собой ценовые взвешенные по рыночной капитализации индексы наиболее ликвидных акций российских эмитентов, обращающихся на Московской Бирже и включенных в базу расчета Индекса широкого рынка. |

| Индекс ММВБ | Индекс ММВБ - ценовой, взвешенный по рыночной капитализации композитный индекс российского фондового рынка, включающий 50 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов. |

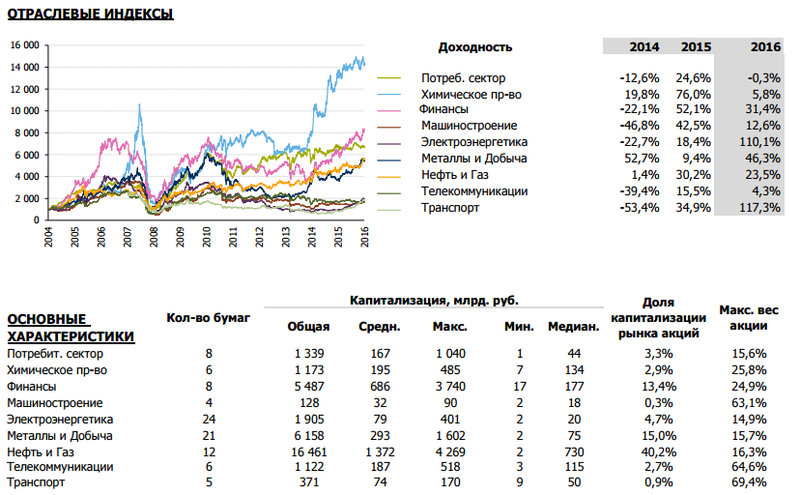

Оценить динамику по отраслям можно с помощью отраслевых индексов:

А так же сопоставить сектора экономики и ликвидность. На следующей таблице мы выделяем основных представителей той или иной отрасли:

| Отрасль | Голубые фишки | Второй эшелон |

|---|---|---|

| Нефть и газ | Роснефть, Лукойл, Новатэк, Газпром, Транснефть, Татнефть, Сургутнефтегаз | Башнефть, Саратовский НПЗ, Славнефть-Мегионнефтегаз |

| Электроэнергетика | ИнтерРАО, Русгидро, Юнипро, ФСК ЕЭС, Россети, Мосэнерго, Иркутскэнерго, ТГК-1, Энел Россия, ОГК-2, ЭМРСК, Моэск, МРСК Центра и Приволжья, Ленэнерго, МРСК Волги, МРСК Урала, Квадра, МРСК Северо-запада, МРСК Юга, ТГК-2, Якутскэнерго | |

| Телекоммуникации | МТС | Ростелеком, Мегафон, МГТС, Таттелеком |

| Металлы и добыча | Северсталь, НорНикель, Алроса | НЛМК, Русал, ММК, Полиметалл, Полюс золото, Мечел, ТМК, Распадская, ВСМПО-АВИСМА, Кузбасская топливная компания, Селигдар, Лензолото, ЧМК, Ашинский металлургический завод |

| Машиностроение | ОВК, Соллерс, Автоваз, Энергия | |

| Банки и финансы | ВТБ, Сбербанк, Московская биржа | АФК Система, Московский кредитный банк, Банк Санкт-Петербург, Промсвязьбанк, Европлан |

| Потребительские товары и торговля | Магнит | Черкизово, М.Видео, Протек, Дикси, Русагро, Разгуляй |

| Химическое производство | ФосАгро, Акрон, Уралкалий, Казаньоргсинтез, Нижнекамскнефтехим | |

| Транспорт | Аэрофлот, НМТП, Новороссийский комбинат хлебопродуктов, ДВМП |

Всю актуальную информацию вы можете найти на сайте Московской биржи.

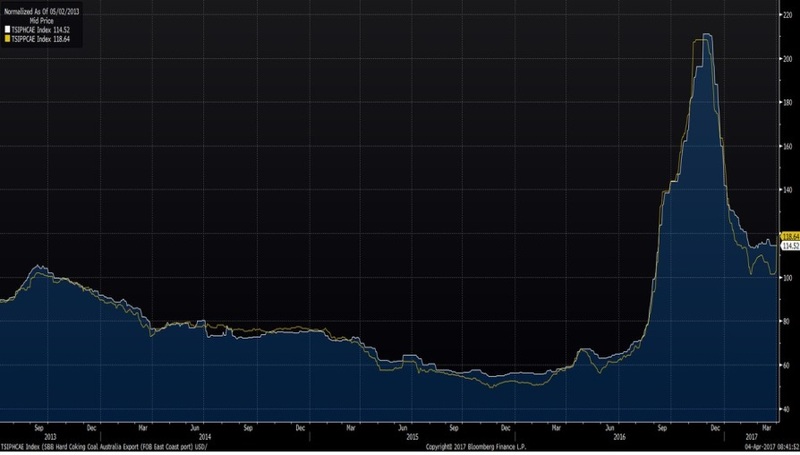

Рассмотрим один из примеров реакции отрасли и отдельно взятых компаний на изменение макроэкономического фактора:

Перед нами график цен на премиальный австралийский уголь. Отчетливо видно, как, начиная с июня 2016 года, цены начали свой стремительный рост. Очевидно, что в тот период следовало обратить внимание на компании отрасли «Металлы и добыча», в частности, на крупнейшую компанию-лидер угольного рынка России «Распадскую», а так же на компанию «Мечел», которая объединяет производителей угля.

Отчетливо видна реакция рыночных цен по данным бумагам на рост цен угля. Справедливости ради стоит отметить, что в истории с Мечелом действовали и другие факторы, например, реструктуризация долга компании, которая влияет на Enterprise value (стоимость компании).

Определившись с перспективными отраслями для инвестиций, мы переходим непосредственно к фундаментальному анализу компаний, представляющих данные отрасли.