Балансовые мультипликаторы

Мультипликатор P/BV (Price to Book value)

Далее рассмотрим балансовые показатели или показатели, базирующиеся на стоимости активов (акционерного капитала). Основными представителями этих показателей являются EV/BV, P/BV, P/BE и мультипликатор Q Тобина. В рамках нашего курса мы рассмотрим самый распространенный из них — мультипликатор P/BV (Price to Book value). Здесь в числителе находится цена акций, а в знаменателе стоит балансовая стоимость акционерного капитала.

Если в числителе стоит цена (P), то в знаменателе должны стоять те активы, право требования на которые имеют только акционеры, то есть балансовая стоимость акций, которая соответствует чистым (net) активам. Если же в числителе стоит стоимость бизнеса (EV), то в знаменателе должны находиться все активы компании.

При вычислении балансовой стоимости собственного капитала не следует учитывать ту часть собственного капитала, которая образуется привилегированными акциями, поскольку рыночная стоимость собственного капитала относится только к обыкновенным акциям.

P/BV

Капитализация компании деленая на балансовую стоимость акционерного капитала (активы минус обязательства), Price/Balance Value.

P/TBV

Более консервативная оценка с учетом лишь осязаемых (материальных) активов, из которых вычитаются обязательства для расчета знаменателя, Price/Tangible Balance Value.

Плюс балансовых показателей в том, что они менее подвержены локальным колебаниям знаменателя. Минус заключается в том, что балансовая оценка собственного капитала сильно зависит от особенностей бухгалтерского учета. В случае, если балансовые мультипликаторы отрицательны, практической пользы они не имеют. Подобная ситуация может возникнуть при многолетних убытках, но она встречается гораздо реже отрицательных P/E.

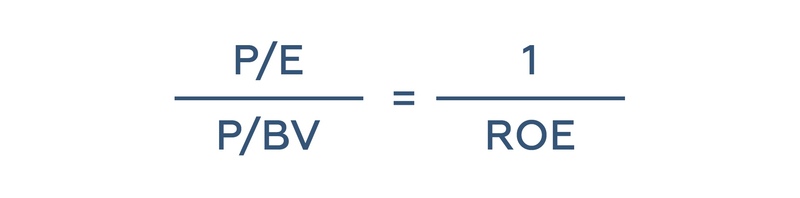

Балансовый мультипликатор P/BV можно связать формулой с доходным мультипликатором, уже известным для нас P/E, следующим образом:

ROE — это доходность акционерного капитала, он определяется как чистая прибыль, деленая на стоимость чистых активов.

Как видно из формулы выше, P/BV существенным образом зависит от ROE, а это значит, что нельзя считать недооцененными акции, для которых мультипликатор P/BV ниже среднеотраслевого. При этом необходимо, чтобы величина ROE была не ниже средней по отрасли и наоборот.

Если доходность акционерного капитала ROE равна доходности, требуемой инвесторами, то чисто математически соотношение P/BV будет равно единице, независимо от темпов роста компании.

| P/BV > 1 | Активы компании приносят больший доход, чем требуемая инвесторами доходность на вложения в данную компанию. |

| P/BV < 1 | Возможно, деятельность компании стоит прекратить и распродать ее активы. Так же может служить индикатором плохого управления бизнесом. |

В каких случаях использовать балансовые мультипликаторы?

Обычно балансовые мультипликаторы применяются для анализа компаний, у которых материальные активы являются основными. Это финансовые институты (банки, страховые и инвестиционные компании). Часто для таких организаций балансовые стоимости хорошо аппроксимируют рыночные стоимости, чего нельзя сказать о применимости показателей на основе EBITDA для этого сектора. Данные мультипликаторы также можно использовать для оценки дистрибьюторской деятельности (по стоимости запасов), или для оценки тех компаний, которые будут ликвидированы.

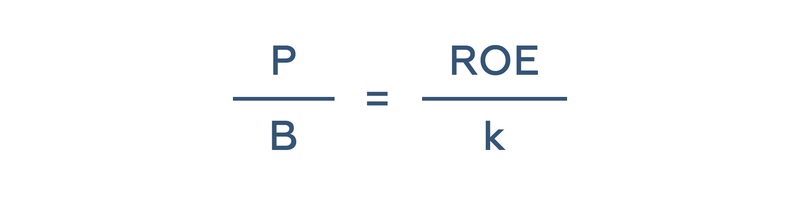

Мультипликатор Р/ВV не позволяет выявить недооценку или переоценку компании без анализа доходности деятельности. Справедливый уровень «кратного активов» определяется соотношением доходности инвестирования и требованиям по риску:

Приведем условный пример: если компании А и Б работают в одной отрасли и имеют схожие операционные, финансовые и корпоративные риски, демонстрируют одинаковые значения мультипликатора «кратное собственному капиталу», но при этом компания А показывает отдачу на акционерный капитал выше (например, 23% по сравнению с 17% по компании Б), то делается вывод, что компания А недооценена.

Мультипликаторы с учетом денежных потоков

При расчете операционного денежного потока, происходит корректировка чистой прибыли на неденежные расходы (в частности, прибавляется амортизация) и изменения оборотного капитала. А денежные потоки показывают, сколько на самом деле сгенерировала компания, вне зависимости от бухгалтерских ухищрений при расчете чистой прибыли.

P/OCF

Соотношение капитализации и операционного денежного потока, Price/Operating Cash Flow.

P/FCF

Соотношение капитализации и свободного денежного потока, Price/Free Cash Flow.

Под FCF подразумевается разница между операционным денежным потоком и капитальными расходами. FCF представляет собой прекрасную метрику для оценки способности компании выплачивать дивиденды и реализовывать программы buyback.

Он рассчитывается (упрощенно) по данным отчета о движении денежных средств (Сash Flow Statement):

Свободный денежный поток = Денежные потоки от операционной деятельности — Капитальные затраты.

Free Cash Flow = Cash Flows From Operating Activities — Capital Expenditures.

| P/FCF < 20 | Данное значение считается нормой. |

| P/FCF < 15 | Свидетельствует о здоровом бизнесе. У компании остаются деньги, которые можно направить на дивиденды или выкуп акций. |

Основные недостатки использования коэффициента P/FCF:

- нельзя оценивать привлекательность той или иной бумаги, используя только показатель P/FCF, так как чистый денежный поток указывает на сумму средств, которую компания может направить на распределение дивидендов. Покупая акцию, мы оцениваем ее как минимум с двух сторон — дивиденды и изменение курсовой стоимости. Данный коэффициент учитывает лишь первый аспект, оставляя за кадром эффективность капитальных вложений (размер которых вычитается из чистой прибыли при расчете чистого денежного потока). Таким образом, за кадром остается рентабельность собственного капитала, о котором мы говорили ранее.

- следует быть аккуратными при расчете данного коэффициента. Разберем следующий пример:

Компания А заработала за год 1 млн. рублей чистой прибыли, и имеет денежный поток в размере 1 млн. рублей. Компания Б получила убыток в размере 0,5 млн. рублей, при этом взяла кредит на 1,5 млн. рублей, и ее денежный поток также составил 1 млн. рублей. Мы получаем компании с одинаковым денежным потоком, но разные по результативности.

Отраслевые мультипликаторы

Отраслевые, «специфичные для отрасли», или натуральные мультипликаторы близки по своему смыслу к P/BV (EV/BV) и P/S (EV/S), так как для конструирования этих показателей выбираются те факторы, которые являются определяющими для выручки или для размера активов.

Основными представителями отраслевых мультипликаторов являются EV/Production и EV/Capacity, учитывающие уровень производства и мощности.

В основном такие аналоги находят для монопродуктовых компаний (а так же производящих однородный продукт). В первую очередь к ним можно причислить сырьевые компании (добыча нефти, газа, золота).

К примеру, мы часто слышим новости об изменении уровня запасов нефти в той или иной стране, на том или ином предприятии. Запасы являются главным активом добывающей нефтяной компании, так как в нефтяной отрасли основные капиталовложения делаются именно в разведку запасов (они несут в себе большую неопределенность относительно других видов затрат в этой отрасли). Запасы — это главный и, более того, весьма ликвидный актив добывающей компании.

Приведем пример натуральных показателей из других отраслей экономики. Для интернет компаний это может быть показатель выручки за один клик, для транспортного бизнеса — цена за 1 тонно-километр перевозимых грузов, в сфере недвижимости — цена за 1 квадратный метр.

При оценке таких показателей стоит учитывать следующее: существует опасность получить большую погрешность при приведении разнородной продукции к единым натуральным единицам.

Приведем пример с чугунным производством. Завод может производить разного рода продукцию — чугунные трубы или различные изделия из чугуна (например, заборы с вензелями). Разумеется, продукция второго рода будет стоить дороже, поэтому в данном случае объем производства чугуна (в тоннах в год) даст нам крайне мало информации для оценки данной компании.

Так же существуют трудности с переводом этих показателей в финансовые, и, как следствие, затруднения в оценке компаний из разных отраслей.

Практический пример сравнительной оценки компаний

Возьмем для оценки две конкретные нефтедобывающие компании, которые имеют следующие показатели:

| Компания А | Компания Б | |

|---|---|---|

| Рыночная цена акции | 2500 руб. | 950 руб. |

| Количество акций | 20 млн. шт. | 4 млн. шт. |

| Чистая прибыль (E) | 2,5 млрд. руб. | 650 млн. руб. |

| Выручка (S) | 7 млрд. руб. | 2,5 млрд. руб. |

| Балансовая стоимость (BV) | 4 млрд. руб. | 500 млн. руб. |

| Свободный денежный поток (FCF) | 1,2 млрд. руб. | 700 млн. руб. |

| Запасы нефти (PR) | 400 млн. баррелей | 100 млн. баррелей |

Эти данные по двум компаниям мы взяли из их последних годовых отчетностей. Так же у нас есть средние по нефтяной отрасли значения различных показателей (вы можете рассчитать их самостоятельно или найти на специализированных ресурсах).

Рассмотрим основные показатели, которые мы разобрали ранее: P/E, P/S, P/BV, P/FCF, и отраслевой коэффициент.

Расчет P/E

Для расчета знаменателя нам необходимо разделить чистую прибыль на количество акций в обращении: EPS=E/N

EPS для компании A составляет = 2,5 млрд. / 20 млн. = 125 руб./акцию

EPS для компании B составляет = 650 млн. / 4 млн. = 162,5 руб./акцию

Далее делим текущие рыночные цены акций данных компаний на соответствующие EPS:

P/E (A) = 20

P/E (B) = 5,85

Условный вывод (при прочих равных): инвестиции в компанию B окупятся быстрее, и с этой точки зрения она интереснее для нас. Однако, не будем забывать, что необходимо учитывать совокупность факторов, а не отдельно взятый коэффициент. Зафиксируем этот результат и перейдем к расчету следующего показателя.

Расчет P/S (на одну акцию)

Выручка на одну акцию у компании A составила = 7 млрд / 20 млн. = 350 руб./акцию

Выручка на одну акцию у компании B составила = 2,5 млрд / 4 млн. = 625 руб./акцию

P/S (A) = 7,14

P/S (B) = 1,52

Расчет P/BV

Балансовая стоимость одной акции компании A составляет = 4 млрд. / 20 млн. = 200 руб./акцию

Балансовая стоимость одной акции компании В составляет = 0,5 млрд. / 4 млн. = 125 руб./акцию

P/BV (A) = 12,5

P/BV (B) = 7,6

Это означает, что при покупке акций компании «А» за 1 рубль Вы получаете 8 копеек (1/12,5) стоимости чистых активов компании. При покупке акций компании «Б» на 1 рубль стоимости компании приходится 13 копеек (1/7,6) чистых активов.

Расчет свободного денежного потока на одну акцию (FCF/N)

FCF на одну акцию компании А составляет = 1,2 млрд. руб. / 20 млн. = 60 руб. / акцию

FCF на одну акцию компании B составляет = 700 млн. / 4 млн. = 175 руб. / акцию

P/FCF (A) = 41,67

P/FCF (B) = 5,43

Компания «B» выглядит гораздо привлекательнее с точки зрения размера чистого денежного потока. Инвестируя в нее 1 рубль, Вы получаете 18,4 копеек денежного потока. В то время как 1 рубль, вложенный в компанию «А», даст только 2,4 копейки денежного потока.

Расчет отраслевого коэффициента (P/Production)

Проанализируем запасы нефти (Production)

На одну акцию компании А приходится = 400 млн. / 20 млн. = 20 бареллей

На одну акцию компании В приходится = 100 млн. / 4 млн. = 25 бареллей

P/Production (А) = 125

P/Production (B) = 38

Сведем все показатели воедино и рассмотрим компании в сравнении:

| Компания А | Среднеотраслевое значение | Компания Б | |

|---|---|---|---|

| P/E | 20 | > 12,2 | > 5,85 |

| P/S | 7,14 | > 1,3 | < 1,52 |

| P/BV | 12,5 | > 9,7 | > 7,6 |

| P/FCF | 41,67 | > 20 | > 5,43 |

| P/PR | 125 | > 57 | > 38 |

В данном примере с большой долей вероятности можно сделать выбор в пользу акций компании B, налицо явная недооценка компании. Однако, коэффициент P/S не подтвердил недооцененность бумаги. Также стоит учитывать другие факторы, которые мы затрагивали в данном курсе, в частности, тенденции в рассматриваемой отрасли.