Инструменты сбережения

В предыдущем уроке мы уделили основное внимание субъекту инвестирования — то есть инвестору. Разобрали фактические и психологические составляющие процесса определения лично инвестиционного профиля, нашли себя в матрице инвестиционных предпочтений и определили примерный перечень подходящих для каждого раздела матрицы инвестиционных инструментов.

Теперь разберем доступные инструменты инвестирования более подробно, чтобы понять, как они работают, и в каких ситуациях наиболее эффективно использовать каждый из них.

Все доступные частному инвестору инструменты можно условно разбить на две группы — инструменты сбережения и инструменты приумножения. Деление происходит преимущественно по признаку потенциально возможной доходности, которую каждый инструмент может обеспечить инвестору. Основная задача сберегательных инструментов — защита от инфляции, а инструменты приумножения призваны сделать из денег — еще значительно больше денег.

К инструментам сбережения можно отнести банковский депозит, иностранную валюту и, условно, вложения в драгоценные металлы. Думаю, инструменты — по крайней мере первые два — точно всем знакомые и вы не раз их использовали.

Банковский депозит — один из наиболее традиционных и привычных частным лицам инструментов сбережения средств. Деньги размещаются в банк, под фиксированный процент и на фиксированный срок. Процент как правило не высок, зависит от величины ставки рефинансирования Центрального банка и в лучшем случае покрывает уровень инфляции.

Важный вопрос, ответ на который стоит знать всем депозитным вкладчикам — зачем банку ваши деньги?

Ответ прост. Банк на них зарабатывает. У банка есть возможность прибыльного вложения средств, с большим доходом, чем он обязуется выплачивать вкладчикам, и разница между полученным доходом и уплаченными процентами составляет его прибыль. Другими словами, забрав у вас деньги, банк становится таким же инвестором, как и вы — только более крупным, и решает те же самые вопросы — куда инвестировать, как определить уровень риска и выбрать оптимальные инструменты. Вы сознательно делегируете банку большую часть своих полномочий по инвестированию средств, он за это обязуется выплатить вам фиксированный процент, а то, что удастся заработать сверху — будет его платой за работу.

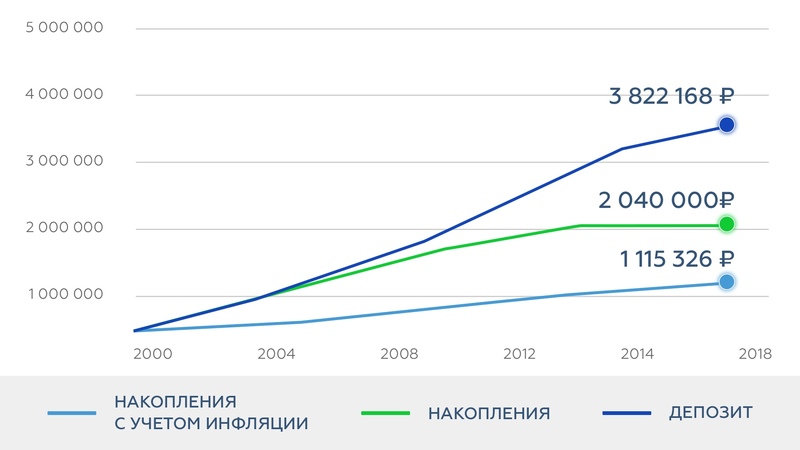

Вернемся к нашему примеру из первого урока — мы следовали правилу 10% с начала 2000 года, и накопили инвестиционный капитал чуть больше, чем в 2 млн рублей, почти половину которого съела инфляция. Насколько вложения на депозит позволяют защитить накопления от инфляции?

В качестве ставок по депозиту приняты дисконтированные ставки рефинансирования ЦБ РФ за соответствующий период.

На графике видно, что последние 8-9 лет депозит является неплохим средством борьбы с инфляцией: до 2005 года вложения на депозит инфляцию не обгоняли, а с 2008 — обгоняют уверенно.

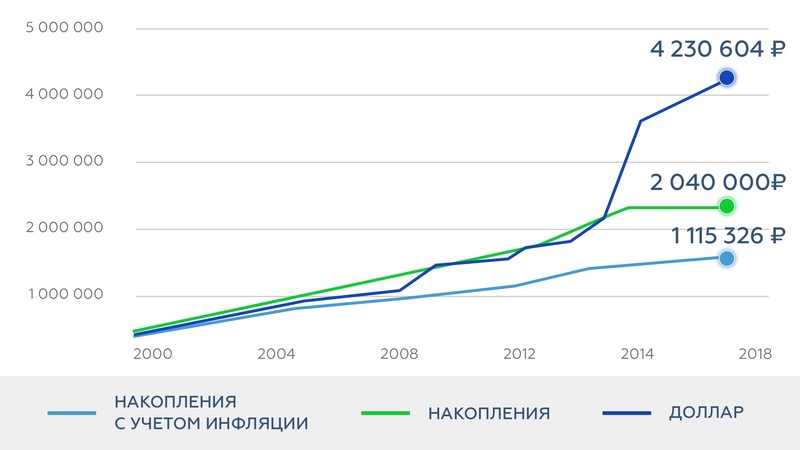

Иностранная валюта — один из самых популярных способов сбережения средств для российских инвесторов. Традиционное поведение: ждешь кризиса — покупай доллары. И действительно, в кризисные периоды курс доллара сильно вырастает. Но какой результат дают вложения в доллар в долгосрочной перспективе?

Как это ни странно — худший, чем банковский депозит. На протяжении почти 14 лет доллар не компенсирует инфляцию, даже в кризисные периоды, когда курс этой валюты активно растет. Видимое исключение составил валютный кризис РФ 2014 г. На графике отчетливо видно, как вложения в доллар «отталкиваются» от накоплений почти в два раза. Это выброс последних 2-3 лет, однако результат вложения в доллар до валютного кризиса не являлся бы наилучшим вариантом.

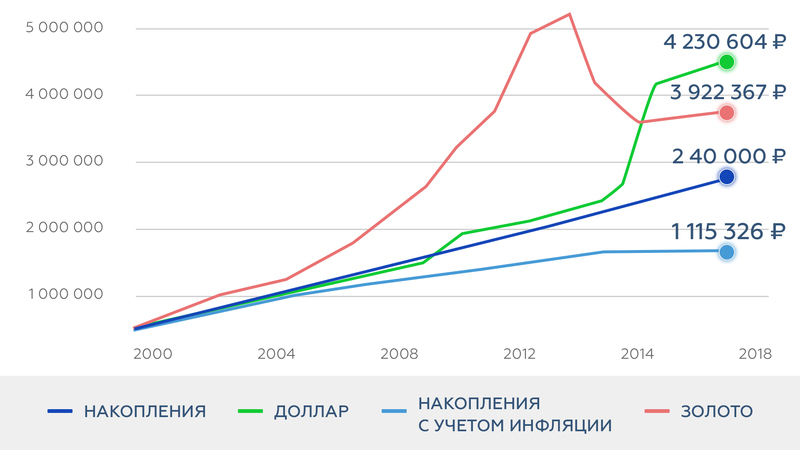

Прямое инвестирование в драгоценные металлы осуществляется через участников рынка, которые прошли специальную сертификацию. Так же в драгоценные металлы можно инвестировать по средствам срочных контрактов, например, через фьючерсы.

Результаты инвестирования в золото за последние 17 лет представлены на рисунке.

Наибольший эффект приумножения капитала из всех сберегающих инструментов дает именно инвестирование в золото.

Общим для всех сберегающих инструментов является одно — их доходность редко превышает 10% годовых. Для банковского депозита доходность фиксирована и заранее известна. Для иностранной валюты и драгоценных металлов — доходность переменная и непрогнозируемая, но в среднем за длительный период вложения в драгоценные металлы редко выходят за диапазон годовой доходности в 3-10%.

Инструменты приумножения

Переходим к инструментам приумножения.

Если не брать во внимание инструменты с высоким порогом входа, такие как недвижимость и собственный бизнес, то в основном к инструментам приумножения относятся инструменты фондового рынка: акции, облигации и производные от них финансовые инструменты.

Они могут дать неограниченно высокую доходность, или не дать доходности вообще. Традиционная доходная «вилка» составляет 5-50% годовых, но 50 процентов — не предел, все зависит от того, какие именно инструменты вы выбираете и насколько активно с ними работаете.

Общее у всех этих инструментов одно. Их доходность — не фиксированная.

Здесь следует отметить, что исключение составляют облигации федерального займа с постоянным купоном (ОФЗ). Вообще говоря, этот инструмент можно отнести одновременно и к сберегающим и к инструментам приумножения. Ставка в среднем выше банковского депозита. Риск — дефолт российского рубля. С точки зрения минимизации рисков и защиты своего капитала от инфляции — этот инструмент фондового рынка имеет, пожалуй, наибольшую популярность среди инвесторов.

Переходя к акциям, отметим, что при вложении в них можно заработать 50%, или потерять 20%, заработать 25% или потерять 10% и так далее. И залог получения позитивного результата — это грамотный подход к составлению инвестиционного портфеля: понимание горизонта инвестирования, закономерностей выбора инструментов и момента покупки актива.

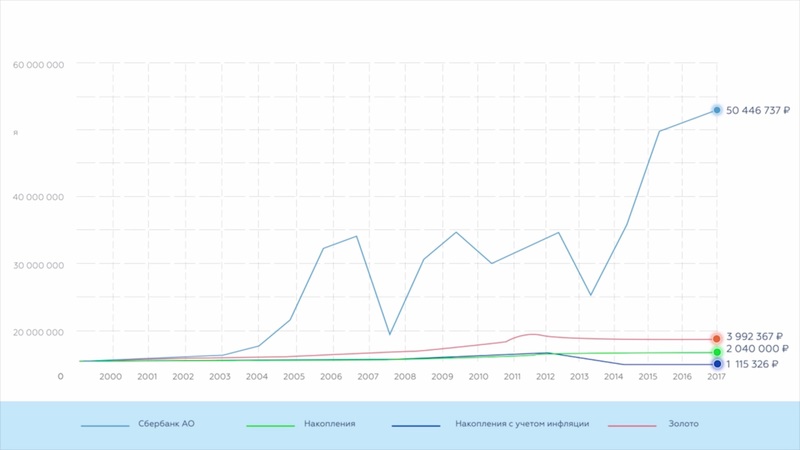

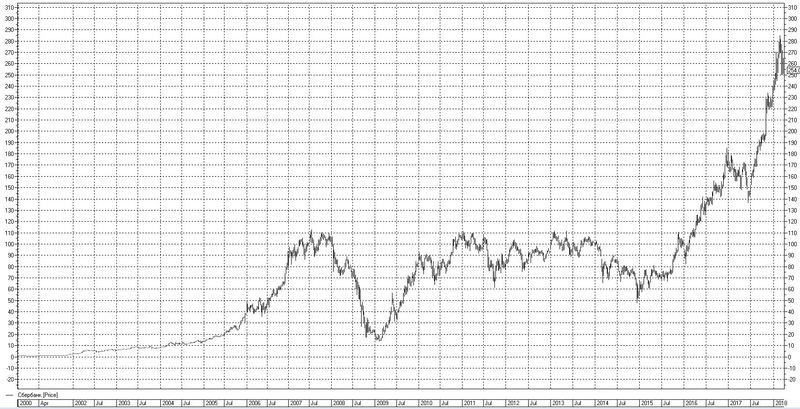

На графике представлена кривая вложений в акции Сбербанка. Такое вложение предполагает, что мы ежегодно формировали портфель из акций по текущим ценам, и больше не делали ничего — не отслеживали текущую ситуацию, и ни разу не пересматривали и не оптимизировали портфель. Что получилось в итоге? Стабильный рост линии инвестиций в акции Сбербанка все годы, за исключением 2008 и 2014 годов. И увеличение капитала в 24 раза по сравнению с накопленным.

Это — пример наиболее консервативного инвестирования, обычно инвесторы все же следят за рынком и закрывают позиции хотя бы в период явного долгосрочного падения рынка, поэтому реальные результаты могут быть значительно лучше.

Подводя итог, можно сказать одно.

Ценные бумаги — это выгодный вариант вложения средств. Они могут отвечать как целям сбережения, так и целям приумножения, поэтому использовать этот инструмент для приумножения своего капитала — стоит. При этом ценные бумаги несколько сложнее для понимания, чем традиционные, привычные всем инструменты сбережения (такие как депозит и валюта), и наша задача — научиться принимать верные инвестиционные решения, контролировать уровень риска и превратить инвестирование в комфортный процесс увеличения своего капитала.

Акции и облигации

Облигация по своей экономической природе похожа на банковский депозит. Покупая облигацию, вы становитесь кредитором компании. Выпуск облигации — это одна из форм привлечения заемного финансирования для компании: можно взять кредит в банке, а можно — на открытом финансовом рынке с помощью выпуска облигации. Выпуская облигацию, компания обязуется выплатить держателям (покупателям) облигации сумму долга и проценты по нему в определенный, зафиксированный в условиях выпуска облигации срок.

У облигации есть три значимых параметра — номинал, срок и купон.

Номинал — это сумма долга, которую компания обязана выплатить держателю, дата погашения — срок, в который долг должен быть возвращен, а купон — денежная сумма процентного вознаграждения по облигации.

Например, облигация банка ВТБ с номиналом 1000 рублей, датой погашения 10 января 2021 года и с купоном 90 рублей, выплачиваемым 1 раз в год — означает, что годовой доход по облигации составляет 9%.

Акция — это доля в уставном капитале компании. Покупая акцию, вы становитесь собственником компании, можете голосовать на собрании акционеров, участвовать в принятии решений по поводу бизнеса, и самое главное — участвовать в прибыли компании, получая дивиденды.

Дивиденды — это первая статья доходов от владения акциями для частного инвестора. По итогам года большинство компаний направляют часть полученной прибыли на выплату дивидендов акционерам. Это происходит раз в год, и средний размер дивидендов (или — дивидендная доходность) редко превышает 10% от стоимости акций, а в среднем составляет около 5%.

Вторая статья доходов от владения акциями — это изменение рыночных цен, или котировок. Вы покупаете акцию по более низкой цене, продаете по более высокой и получаете доход от разницы цен покупки и продажи.

Купля-продажа российских акций и облигаций происходит на Московской бирже — единой российской бирже, где ежедневно, кроме выходных и праздничных дней, происходят торги всеми котируемыми ценными бумагами — акциями, облигациями и производными инструментами. Торговать на бирже может любой частный инвестор — для этого просто нужно открыть брокерский счет.

Базовые стратегии биржевой торговли

Все участники рынка, торгующие ценными бумагами, делают это по-разному. Кто-то совершает десять сделок в день, кто-то — десять сделок в год, поэтому их можно разделить на две большие группы — инвесторов и трейдеров. У них принципиально разные подходы к зарабатыванию денег на бирже.

Инвестор — консерватор. Он ориентируется на долгосрочную перспективу. У него есть на это время — его инвестиционные горизонты достаточно длинные. Он покупает один раз надолго, и потом изредка пересматривает инвестиционный портфель: продает бумаги, достигшие намеченной целевой цены, избавляется от активов, по которым инвестиционная идея не сработала, ищет новые инструменты и новые возможности вложения денег.

Он не смотрит на котировки ежедневно, не читает постоянно новостную ленту — он максимум один раз в неделю погружается в тему фондового рынка, а какие-то изменения в его инвестиционном портфеле могут происходить даже не каждый год.

И с этой точки зрения быть инвестором — хорошо. Инвестор экономит время и меньше нервничает, а деньги все равно зарабатывает.

Но есть и обратная сторона медали. Чтобы инвестор зарабатывал — необходимо чтобы цены акций росли, проще говоря — необходим растущий рынок. Если рынок падает или находится в боковике, то есть стоит на месте, инвестор не зарабатывает ничего. И он воспринимает это нормально: сейчас не выросло — вырастет через год.

Это доступно только инвесторам с подходящим психологическим типом , для которого отсутствует необходимость моментального результата.

Трейдер — совершенно другой тип. Он ничего не ждет, не прогнозирует рынок на долгосрочную перспективу — он торгует здесь и сейчас. Ему не важно, растет рынок или падает — он может зарабатывать как на росте, так и на падении. Для него не важны инвестиционные горизонты — он совершает сделки как минимум пару раз в месяц, а чаще всего — еженедельно или даже ежедневно, поэтому зафиксировать прибыль и вывести деньги может в любой момент.

Зато, в отличие от инвестора, он отслеживает рынок ежедневно, торгует часто и тратит на это значительно больше времени. Но и заработать при этом может больше чем инвестор — даже при условии роста рынка, а уж на боковом или падающем — тем более.

Я — Инвестор!

Если вы инвестор — ваша торговля основана на трех базовых правилах:

- Купил — держи

- Не забывай про дивиденды

- Диверсифицируй

Первое — выбрали бумагу, купили, включили в портфель — и нечего постоянно подсчитывать прибыли и убытки, до тех пор, пока не выполнятся цели, под которые она была куплена. Или до тех пор, пока не появятся основания думать, что эти цели вообще никогда не выполнятся.

Приведем пример.

На рынке появились слухи, что мелкая компания А в течение ближайших двух лет будет куплена крупной компанией Б, а акции компании А — конвертированы в акции компании Б. Конвертация означает, что владелец акции А взамен получит акции Б. Акция Б сейчас стоит 300 рублей, акция А — 50 рублей, конвертация будет на условиях 2 к 1 — то есть за 2 акции А дадут одну Б.

Что произойдет с акциями А на этих слухах? С высокой вероятностью они начнут расти. И расти будут примерно до тех уровней, пока это не перестанет быть выгодным. Простая арифметика: Если за 2 акции А дадут одну Б, то одна акция А по цене должна быть равна половине Б. Б = 300, половина — 150. Акция А сейчас торгуется по 50 рублей, то есть возможный прирост на этих слухах — 200% к текущей цене.

Это — инвестиционная идея.

Переходим к реализации и покупаем акцию А по 50 рублей. Позитивный сценарий — акция А довольно быстро вырастает до 200 рублей, мы считаем инвестиционную идею реализованной и фиксируем прибыль.

Реалистичный сценарий — сразу после нашей покупки ничего не происходит, цена колеблется вокруг 50 рублей, плюс-минус 2-3 рубля вверх и вниз. То есть никакой прибыли — и много нервотрепки. Так и хочется продать уже хотя бы по 52 и найти более интересную инвестиционную идею. Вот тут и вспоминаем принцип: купил — держи. До каких пор? До реализации одного из трех сценариев:

- Акция А достигает 150 рублей

- Акция Б падает до 100 рублей

- Слухи о планируемой сделке опровергаются или условия конвертации меняются таким образом, что текущая цена акции А становится справедливой

Далеко не последнюю роль в инвестиционной стратегии играют дивиденды, поэтому, формируя портфель, следует включать в него акции со стабильно высокой дивидендной доходностью.

И последнее — разнообразие. Или, говоря профессиональным языком, диверсификация активов в инвестиционном портфеле.

Если ваш портфель состоит из одной акции — это не оптимально. Одна акция может пойти против растущего рынка, именно по ней инвестиционная идея может не оправдаться, эмитент акции может показать негативные результаты по сравнению с предыдущими периодами. Оптимальный инвестиционный портфель состоит из 5-6 акций как минимум. Больше — можно, а меньше — не желательно.

Если вернуться к примеру с разными способами инвестирования 10% дохода, то кривая вложений в акции Сбербанка — это как раз инвестиционная стратегия. «Купить и держать» в чистом виде.

Мы просто ежегодно вкладывали накопленные деньги в акции, рынок рос и падал, и даже пережил кризис 2008 года. И при таком максимально пассивном инвестировании только один раз на этой кривой случилась серьезная просадка — в 2008 году.

А теперь посмотрим на график акций Сбербанка за тот же период. В основном для того, чтобы убедиться — падение 2008 года длилось более 6 месяцев, индикаторы технического анализа (метода принятия торговых решений, основанного на анализе графиков цен) в первый же месяц указали на высокую вероятность падения и необходимость продажи, поэтому — столь большой просадки капитала можно было избежать, закрыв все открытые позиции в инвестиционном портфеле и заново открыв их в 2009 году, когда падение завершилось.

Может возникнуть резонный вопрос: почему трейдер может зарабатывать на падении, а инвестор — нет? Фактически он так же может занимать короткую позицию, вот только это становится ему не выгодным, ведь торговля на понижении стоит порядка 15% годовых. Трейдер может себе это позволить, ведь он удерживает свою позицию в среднем несколько дней, а порой закрывает внутри одного дня (за такой шорт многие брокеры вообще не берут маржу). Позиция же инвестора — это позиция долгосрочная.

Я — Трейдер!

Если вы трейдер — ваша торговля основана на двух базовых правилах:

- Контролируй риски

- Создай свою торговую систему

- Придерживайся правил и не поддавайся эмоциям

Трейдер торгует часто, и каждая сделка на фондовом рынке подвергает его капитал риску, так как цена может пойти в нужную сторону, а может — в противоположную.

Поэтому первое правило любого трейдера — контролировать риски! А первый вопрос каждого трейдера к самому себе — какой процент от своего капитала он готов потерять в одной сделке в случае, если цена купленного актива изменится против его позиции.

Например, вы не готовы терять больше 1% капитала в убыточной сделке. Вы покупаете акцию, и как только цена меняется более чем на 1% вниз — продаете ее, зафиксировав 1% убытка, и ищете новый, более удачный момент для входа в позицию. Более подробно о механизме контроля рисков при торговле акциями мы поговорим в рамках других курсов, а пока отметим, что при таком ограничении вам понадобится совершить 100 убыточных сделок подряд, чтобы сильно уменьшить свой капитал, что крайне затруднительно с точки зрения теории вероятности.

Почему именно 1%, а не 2% и не 5%? Это комфортный для вас уровня риска. Так же следует помнить о том, что норма прибыли на сделку всегда должна быть больше или в крайнем случае равна уровню риска. Это означает, что в среднем на 1 единицу риска должно приходиться от 1 до 3 единиц прибыли.

В различных книгах по трейдингу рекомендуют разный уровень риска на сделку — от 2 до 5%, при этом все рекомендуемые цифры не учитывают ваш личный психологический комфорт. Рассчитайте свой уровень риска сами по простым правилам.

Вы внесли на брокерский счет 500 000 рублей. Спросите себя — сколько денег из этой суммы вы готовы потерять, если вы прямо сейчас купите акции Сбербанка на всю сумму счета, а рынок пойдет вниз. В рублях, а не в процентах. Кто-то назовет цифру в тысячу рублей, а кто-то — в пятьдесят тысяч. А теперь разделите названную вами цифру допустимых потерь на сумму капитала на счете — и получите свой индивидуальный уровень риска, при условии, что вы торгуете всем капиталом сразу. И именно из этой цифры нужно исходить.

В процессе торговли эта цифра может меняться, но не нужно менять ее искусственно. Если вы не в комфортной зоне — вы нервничаете, совершаете много лишних действий и в итоге торгуете хуже, чем могли бы.

Второе правило — создать торговую систему, отвечающую на вопросы: какие бумаги мы используем для торговли, как определить точку входа, сколько удерживать позицию и когда выходить из бумаги. Так же сюда можно отнести правила риск-менеджмента и управления капиталом. Преимущественно торговые системы трейдеры строят на основе технического анализа и оценке новостного потока. Как проходят биржевые торги в Америке и Европе, сколько стоит нефть, что происходит с долларом и евро, какие статистические данные будут опубликованы сегодня и завтра — все это оказывает влияние на котировки ценных бумаг.

Правило три: определив свой уровень риска и выстроив торговую систему — четко им придерживаться и не поддаваться эмоциям. Вести анализ своих сделок и при необходимости корректировать свою торговую систему по времени.