Что такое IPO

IPO (Initial Public Offering) — это процесс первичного размещения акций открытого акционерного общества на бирже путем открытой подписки. В результате IPO акции становятся доступны широкому кругу инвесторов и свободно обращаются на биржевом рынке.

Для компании-эмитента главная цель IPO — привлечение внутреннего финансирования за счет расширения числа акционеров. Так же выход на IPO значительно увеличивает узнаваемость бренда компании и ее «кредитный рейтинг» на внутреннем рынке, так как банки более охотно дают кредиты под биржевые активы — акции и облигации.

IPO для частных инвесторов — всего лишь еще одна возможность заработать на курсовых разницах акций. Но участие в IPO, в отличие от биржевой покупки уже размещенных ранее акций, имеет свои особенности, ограничения и риски, которые необходимо понимать.

Приведем конкретные примеры наиболее интересных IPO в разные периоды за последние 10 лет, а после выведем общую схему принятия решения об участии в IPO.

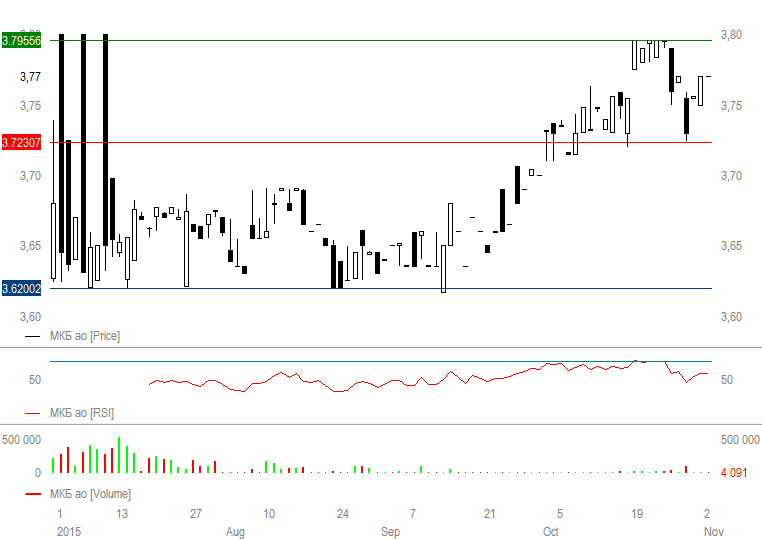

2015 год. Московский кредитный банк

30 июня 2015 года на Московской бирже завершилось IPO акций МКБ. Акции размещались по цене 3,62 рубля за акцию. С 1 июля эти акции торгуются на бирже, их средний дневной оборот составляет 3-4 млн. рублей.

За период с июля по ноябрь 2015 года (4 месяца) акции МКБ выросли до 3,77 рублей, рост составил 4,15% или 12,5% годовых. Полученная доходность превышает среднюю доходность инструментов fixed income, а по итогам торгов за все это время цена акции всего дважды опускалась ниже цены размещения (минимум за прошедшее время составил 3,617 рублей — а это биржевой риск меньше 0,1%). Таким образом участие в IPO МКБ может быть признано хорошей инвестицией с возможным дальнейшим потенциалом роста.

И вот на этом примере можно очень хорошо проиллюстрировать все преимущества и недостатки участия в IPO.

Акция торгуется на бирже 4 месяца. На рисунке приведен дневной график, где каждая свеча — данные за один торговый день. И это вся история торгов — от размещения до текущего времени. Нет уровней поддержки и сопротивления, недостаточно данных для анализа индикаторов, низкие объемы. Все это — характеристики первых 6 месяцев торговли любой акции после IPO.

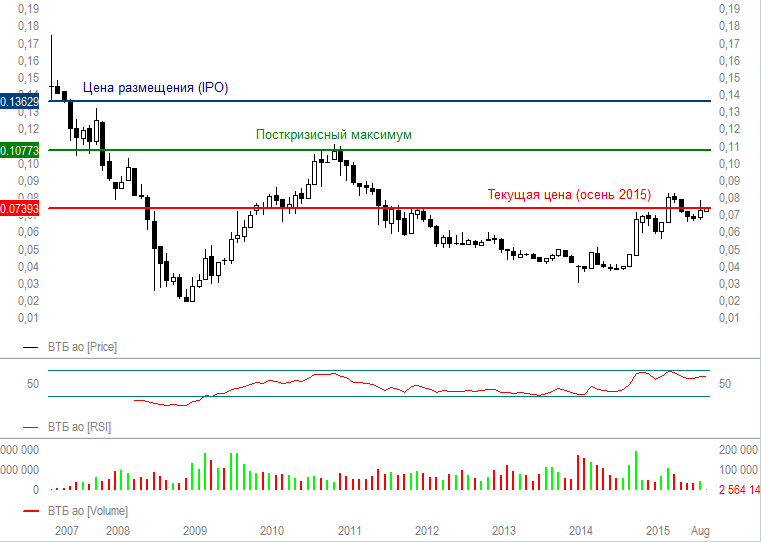

2007 год. ВТБ

Одним из наиболее ярких и известных примеров IPO стало размещение акций ВТБ в 2007 году. Акции были размещены по цене 13,6 копеек, и сразу после размещения упали почти в 2 раза — до 8 копеек.

В процессе «кризисного» падения всего рынка в 2008 году акции достигли уровня 2 копеек, то есть общее падение от цены размещения составило 85%. При этом между датой размещения и кризисным минимумом 2008 года у участников IPO не было ни одного шанса продать бумаги дороже цены покупки, выше 13,6 копеек акции в цене не поднимались.

Посткризисный максимум цены акций составил 11 копеек в 2011 году (20% потерь от цены IPO), а на текущий момент цена составляет около 7 копеек за акцию, что соответствует 50%-ным потерям от цены IPO.

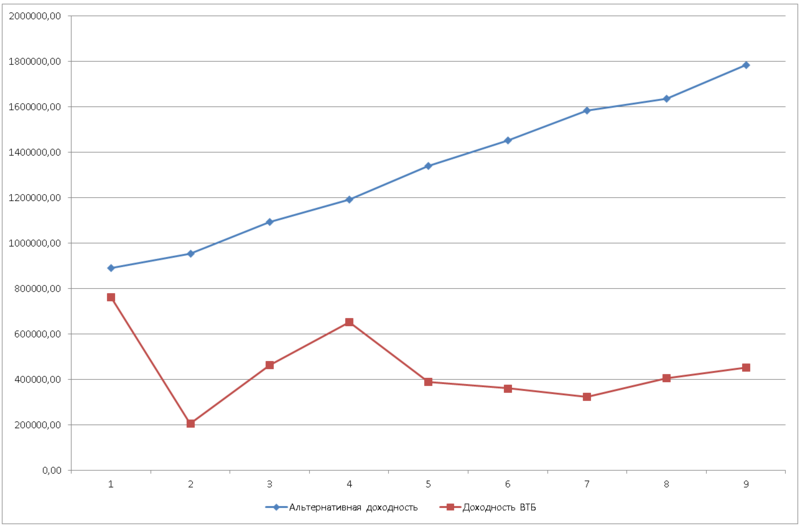

При этом с момента IPO прошло 8 лет. Ежегодно на наш капитал оказывала негативное влияние инфляция, в 2 раза вырос курс доллара, многие акции обновили исторические максимумы, даже государственные облигации показывали среднюю доходность 8% на протяжении всего этого времени.

То есть если пересчитать убытки от владения акциями ВТБ, купленными на IPO, за все прошедшие годы с учетом инфляции и упущенной выгоды от альтернативных источников инвестирования — потери на текущий момент времени составят уже не только 50% потерь на акциях, но и 80% упущенной выгоды за тот же период.

Целесообразность участия в IPO

Вне зависимости от того, какой эмитент проводит первичное размещение акций, насколько он крупный и известный, и что мы думаем о его основной деятельности, IPO в большой степени является лотереей.

Эмитент может неверно определить цену размещения — в плане соответствия рыночным ожиданиям.

Эмитент может неверно выбрать время размещения — и акции после IPO упадут в цене вместе со всем рынком.

Для частного инвестора после IPO отсутствуют данные для анализа ценовой динамики и принятия решений о целесообразности удержания позиции. И для того, чтобы появилось достаточно данных для анализа, нужно выждать время — примерно 6-9 месяцев статистики цен необходимо, чтобы технический анализ давал достаточно данных для торговых решений. На IPO даже стопы невозможно поставить, нет ценовых данных, невозможно определить, где их стоит расположить. А значит — инструментов для контроля риска почти не остается.

Когда мы приобретаем активы на IPO — на первый план выходит биржевой и селективный риски. Неверная оценка перспектив эмитента — селективный риск: завышенная цена размещения, изменение фундаментальных факторов, которые значимы для эмитента — все это может привести к тому, что после размещения цена упадет.

А естественные ценовые колебания, вызванные динамикой спроса и предложения — биржевой риск. И здесь очень важно вовремя понять, где находится точка принятия решения об отказе от позиции с любым результатом.

И эта точка принятия решений находится на уровне 5-7 месяцев торгов акции после IPO, если ранее не появится какой-либо фундаментально значимой для эмитента информации. За полгода наберется достаточно данных для технического анализа на дневном графике. И если по истечении полугода на дневном графике появится сигнал «продавать» согласно вашей торговой системе — нужно продавать с любым результатом. Потому что даже полгода без прибыли — это негативный сценарий с точки зрения инфляции и альтернативной доходности, а сигнал на продажу дневного графика говорит о том, что в ближайшие 3-4 месяца улучшений с высокой вероятностью ждать не нужно. А значит, чтобы не провести без прибыли год — инвестицию нужно признать неудачной и отказаться от нее.

Принять такое решение значительно проще, чем его исполнить, потому что на практике признать неудачной инвестицию, на которой уже потеряно 40-50% крайне сложно — проще убедить себя подождать, когда эта акция снова вырастет. Это одно из самых распространенных заблуждений трейдера — думать, что акция «должна» вырасти. Когда мы торгуем акциями «с историей», мы решаем эту проблему варьированием лота в сделке таким образом, чтобы процент потерь в случае негативного сценария составлял приемлемую для вас величину. Но при покупке на IPO так сделать не получится, мы уже говорили выше — уровень стопа в момент размещения определить невозможно. Поэтому единственный способ избежать стрессов при фиксации негативного сценария состоит в том, чтобы подготовиться к наихудшему сценарию заранее.

Вернемся к шкале риска и доходности из первой части курса. Если исключить из нее все риски, кроме биржевого, то ее вполне можно превратить в нормированную, где у левого края биржевой риск будет равен нулю (здесь мы понимаем, это условный ноль и он достижим только при покупке государственной облигации с удержанием до погашения), а у правого, максимальный биржевой риск составляет 100%, так как максимум, что можно потерять — это весь инвестированный капитал.

Для операций с ликвидными акциями уровень риска составляет около 30%, для фьючерсов — от 50%, а подобные операции с акциями на IPO могут по уровню риска достигать 70% от капитала.

Поэтому оптимальный выбор соотношения риск-доходность в таких операциях следующий:

- Берем сумму, которую готовы потерять при негативном сценарии — у каждого она будет своя.

- Умножаем ее на коэффициент 1,3 (точнее — принимаем эту сумму за 70%, и по правилам простой пропорции определяем 100% капитала, который можем разместить в эти акции).

- Совершаем сделку на IPO в пределах полученной суммы.

Тогда мы будем полностью морально готовы к негативному сценарию, и выход из него не вызовет у нас сложностей.