Фьючерс – это стандартный срочный биржевой контракт купли продажи базового актива. Заключение фьючерсной сделки означает, что в момент исполнения фьючерса покупатель контракта получит купленный базовый актив по установленной на момент заключения контракта цене, а продавец получит стоимость базового актива исходя из зафиксированной в контракте цены.

Основные параметры фьючерса: название, количество единиц базового актива в одном контракте, срок обращения и дата исполнения – являются стандартными для каждого вида контрактов и устанавливаются биржей. Продавцу и покупателю остается только договориться о цене и количестве контрактов, все остальные параметры содержатся в его спецификации.

Определенная особенность фьючерса заключается в том, что он является обязательством и для продавца, и для покупателя. Отказаться от исполнения фьючерсного контракта, если конечно, позиция удерживается до момента исполнения, не может ни одна из сторон сделки.

Виды фьючерсов по исполнению

Внутри каждого срочного контракта находится определенное количество базового актива. Базовым активом, в свою очередь, может быть акция, облигация, сырье, индексы, или валюта.

Между тем, стоит различать поставочные контракты от расчетных.

Поставочные фьючерсы, в случае, если продавец и покупатель выходят на исполнение, требуют обеспечить на торговом счете соответствующие активы в нужном количестве: деньги для покупателя и акции для продавца. Таким образом, дата поставки базового актива является днем, в который продавец и покупатель должны быть готовы к значительному пополнению счета, в случае, если они торговали фьючерсами «с плечом».

Приведем пример.

У трейдера на счете 500 000 рублей. Он приобрел фьючерс на акции ПАО "Газпром" с исполнением 16 марта 2018 года.

Цена покупки фьючерса – 13 554 рубля, базовый актив – 100 акций ПАО "Газпром", то есть, покупка одного фьючерса означает обязательство купить 100 акций ПАО "Газпром" 16 марта 2018 года по цене 135,54 рублей.

Гарантийное обеспечение одного контракта – 1 900 рублей.

Таким образом, трейдер мог на 500 000 рублей купить 3 688 акций ПАО "Газпром".

Вместо этого он покупает фьючерс на акции, используя все доступные средства – 500 000 рублей / 1 900 рублей = 263 контракта или обязательство по покупке 26 300 акций.

В 7.1 раз больше, чем при покупке акций.

Это означает, что при движении цены вверх трейдер заработает в 7.1 раз больше прибыли.

Но это также означает, что при выходе на поставку, трейдеру необходимо обеспечить на торговом счете полную сумму для приобретения этого количества акций, а именно – 3 564 702 рубля.

Если пополнение счета на дату поставки не предполагается – можно выбрать один из перечисленных ниже способов:

- Не дожидаясь даты поставки, закрыть фьючерсную позицию офсетной сделкой

- Открывать позиции не в поставочных, а в расчетных фьючерсах

Ключевое отличие расчетных фьючерсов от поставочных заключается в том, что они не предполагают поставки базового актива.

В ряде случаев поставка по фьючерсу не представляется возможной и целесообразной, например, если речь идет о товарных или индексных фьючерсах.

Представьте себе частного трейдера, которому в дату исполнения фьючерса отгрузили несколько танкеров нефти. Или пару ящиков золотых слитков.

Затраты на транспортировку, хранение, доставку и оформление делают поставку по таким контрактам нецелесообразной. Поэтому такие фьючерсы и являются расчетными.

Расчетные фьючерсы пользуются большей популярностью среди трейдеров в связи с тем, что по ним невозможно возникновение ситуации с обязательным пополнением счета (если не считать ситуацию маржин-колла). Это нашло отражение в ликвидности фьючерсных контрактов: три наиболее популярных фьючерса российского рынка – фьючерс USDRUB, фьючерс на индекс РТС и фьючерс на нефть марки Brent.

Виды фьючерсов по базовому активу

В настоящее время на российском рынке торгуются три основные группы фьючерсов:

- Фондовые

- Денежные

- Товарные

Фондовая группа представлена следующими видами:

- Фьючерсы на акции: основные ликвидные акции российского фондового рынка

- Фьючерсы на индексы: РТС, ММВБ, альянс стран БРИКС

- Фьючерс на волатильность российского рынка

В товарной секции торгуются фьючерсы на следующие базовые активы:

- Сахар-сырец

- Драгоценные металлы (золото, серебро, платина, палладий)

- Нефть

- Средняя цена электроэнергии

Денежная секция фьючерсов представлена фьючерсами на следующие базовые активы:

- Валютные пары (рубль, доллар, евро, швейцарский франк, фунт стерлингов, украинская гривна, японская йена)

- Процентные ставки

- Корзина ОФЗ

- Корзина еврооблигаций РФ-30

Гарантийное обеспечение

При заключении фьючерсной сделки покупатель не платит за приобретенные активы полностью, а продавец не предоставляет эти активы.

Вместо этого на счетах продавца и покупателя биржей резервируется залоговая сумма – гарантийное обеспечение, которое обычно составляет от 2% до 30% от стоимости контракта.

Размер гарантийного обеспечения устанавливается биржей и указывается в спецификации контракта. Зависит он, как правило, от волатильности базового актива.

Обратите внимание!

Размер гарантийного обеспечения может пересматриваться во время каждой клиринговой сессии (максимальная частота пересмотра составляет 2 раза в сутки).

В момент заключения фьючерсного контракта в режиме биржевых торгов продавец и покупатель действуют в анонимном режиме и не имеют возможности прямого выхода друг на друга на дату поставки. Поэтому гарантом исполнения обязательств становится гарантийное обеспечение.

Правила определения размера гарантийного обеспечения устанавливаются биржей, его размер для каждого контракта можно узнать на сайте Московской биржи или в текущей таблице параметров программы для интернет-торговли QUIK:

Вариационная маржа

Вариационная маржа – это ежедневная переоценка всех открытых фьючерсных позиций по текущим рыночным ценам. То есть прибыль или убыток по позициям, которые добавляются к вашему счету во время вечернего клиринга

Цель начисления вариационной маржи – приведение открытой позиции в соответствие текущим рыночным ценам.

Вариационная маржа по открытым позициям отображается в программе QUIK в режиме онлайн и изменяется с изменением цен фьючерсов.

Отображение текущей вариационной маржи можно отслеживать в двух таблицах программы QUIK – Позиции по клиентским счетам и Ограничения по клиентским счетам.

Позиции по клиентским счетам – это таблица открытых позиций по фьючерсам. В этой таблице вариационная маржа отображается отдельно по каждой фьючерсной позиции.

Ограничения по клиентским счетам – это таблица денежных средств, доступных для открытия фьючерсных позициях. В ней параметр вариационной маржи представляет собой совокупную маржу по всем открытым фьючерсным позициям.

При этом начисление вариационной маржи происходит по различным правилам в зависимости от времени открытия и закрытия позиций:

- По позициям, открытым в течение текущей торговой сессии и не закрытым на момент первого с момента открытия клиринга вариационная маржа равна разнице между расчетной ценой клиринга и ценой открытия позиции

- По позициям, открытым и закрытым в течение текущей торговой сессии вариационная маржа равна разнице между закрытием и открытием позиции

- По позициям, открытым в предыдущей торговой сессии и не закрытым на момент текущего клиринга, вариационная маржа равна разнице между расчетной ценой текущего и предыдущего клиринга

- По позициям, открытым в предыдущей торговой сессии и закрытым до момента текущего клиринга, вариационная маржа равна разнице между ценой закрытия позиции и расчетной ценой предыдущего клиринга

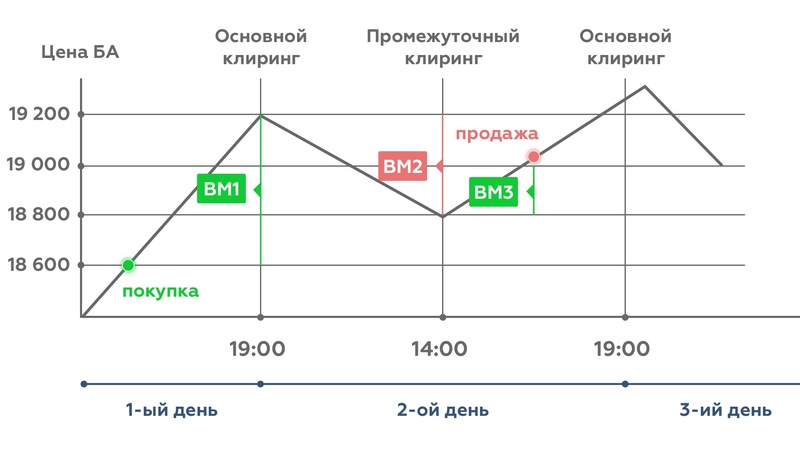

Приведем пример.

Вчера во время основной сессии трейдер совершил покупку фьючерса по цене 18 600 рублей. Расчетная цена на момент основного клиринга (18.45 – 19.00) составила 19 200 рублей, трейдеру на счет была зачислена положительная вариационная маржа ВМ1 в сумме 600 рублей (19 200 - 18 600).

С момента начала вчерашней вечерней сессии (19.00) до сегодняшнего промежуточного клиринга (14.00) цена фьючерса снижалась, и расчетная цена промежуточного клиринга составила 18 800 рублей. ВМ2 составила 18 800 – 19 200 = -400 рублей.

После завершения промежуточного клиринга цена пошла вверх и позиция была закрыта по цене 19 000 рублей. ВМ3 на момент основного клиринга сегодняшнего дня составляет 19 000 – 18 800 = 200 рублей.

Финансовый результат позиции можно рассчитать двумя способами:

- Как сумму вариационной маржи по итогам трех клирингов: ВМ1 + ВМ2 + ВМ3 = 600 – 400 + 200 = 400 рублей

- Как разницу между ценой продажи и ценой покупки: 19 000 – 18 600 = 400 рублей

Закрытие фьючерсной сделки

Закрытие фьючерсной сделки может производиться двумя способами:

- Исполнение обязательств по фьючерсной сделке – в дату исполнения фьючерса

- Закрытие фьючерсной позиции офсетной сделкой – в любой торговый день до даты исполнения фьючерса

Исполнение фьючерса различается для расчетных и поставочных фьючерсов и происходит в следующем порядке.

Поставочные фьючерсы, как правило, исполняются в рабочий день, следующий за последним днем обращения контракта. В исполнение поставочного фьючерса с покупателя списываются денежные средства, а с продавца – ценные бумаги по цене, равной результату деления расчетной цены контракта по итогам вечернего расчетного периода на лот контракта.

Сделка заключается в секторе Основной рынок Московской биржи с датой исполнения Т+2.

Расчетные фьючерсы исполняются в последний день обращения путем закрытия позиций и начисления вариационной маржи по ценам, указанным в спецификации фьючерса.

Например, фьючерс на индекс РТС исполняется по ценам, исходя из среднего значения индекса РТС с 15.00 до 16.00 последнего дня заключения контракта.

Закрытие фьючерсной позиции офсетной сделкой – это заключение сделки, противоположной открытой фьючерсной позиции.

Для открытой длинной фьючерсной позиции офсетной сделкой будет продажа, для открытой короткой – покупка. После заключения офсетной сделки в таблице позиций по клиентским счетам текущие длинные и короткие позиции обнуляются, и обязательств по поставке или оплате актива на дату исполнения фьючерса у трейдера не остается.