Существует три базовых способа работы с фьючерсами, которые различаются в зависимости от индивидуальной торговой тактики трейдера:

- Хеджирование

- Арбитраж

- Спекуляция

Хеджирование – это страхование от изменения цен уже имеющегося у вас, или необходимого вам в будущем базового актива. Как правило, хеджирование используется для страхования долгосрочных позиций от сильных ценовых изменений.

Арбитраж – это одновременная покупка и продажа одного и того же актива в том или ином виде на разных биржевых площадках, а также, возможно, с разными сроками обращения. Такой способ торговли, как правило, исключает риски ценовых изменений и обеспечивает нейтральность к рынку.

Спекуляции – это совершение сделок купли/продажи фьючерса с целью получения прибыли, как правило, на краткосрочном промежутке времени.

Хеджирование

Основные участники хеджирования делятся на две группы – продавцов и покупателей базового актива.

Классический пример хеджирования.

Вы – производитель-экспортер. Продаете свою продукцию за иностранную валюту, а значит – вам выгодна ситуация, когда национальная валюта стоит дешево. При этом и вы терпите убытки, когда она дорожает.

Получив выручку за проданный товар в валюте, вы продаете валюту по текущему биржевому курсу.

В этом случае хеджирование может дать возможность зафиксировать высокий курс иностранной валюты к национальной путем продажи определенного количества контрактов по высокой цене.

Обратная ситуация. У вас есть регулярные валютные обязательства. Например, вы делаете ежемесячные платежи в долларах США – в размере 2 000 USD в месяц. Вам более выгодна ситуация дешевого доллара и дорогого рубля, а значит – вы будете страховаться от роста курса.

Хеджирование в этом случае может заключаться в покупке доллара по более низкому курсу, то есть в страховке от его роста.

Для инвесторов хеджирование – это, как правило, продажа фьючерса или опциона на базовый актив (акцию) в периоды нестабильности. В случае, если купленный актив растет в цене – вы получаете прибыль от его роста, а в случае снижения его стоимости – убыток перекрывается короткой позицией в срочном контракте.

Различают несколько видов хеджирования, в зависимости от периодичности пересмотра хедж-позиции и инструментов, с помощью которых осуществляется хедж.

Статическое хеджирование – это разовая операция, предполагающая приобретение разовой страховки на всю сумму базового актива. Например, в начале квартала вы страхуете свои валютные обязательства покупкой фьючерса на доллар-рубль на общую сумму по устраивающему вас курсу, эквивалентную величине обязательств.

В конце квартала фьючерсная позиция закрывается офсетной сделкой или исполнением фьючерса, и в случае роста курса ваш убыток от более дорогих долларов компенсируется прибылью по фьючерсному контракту.

Динамическое хеджирование – это совершение периодических операций по мере изменения цены базового актива. Основное преимущество динамического хеджирования – возможность снизить стоимость хеджирования.

В нашем примере превратить статический хедж в динамический можно двумя способами:

- Более простой вариант: открываем позицию также как в статическом хедже, но по мере осуществления выплат по обязательствам, уменьшаем открытую позицию на сумму произведенных выплат. Например, выплатили в январе 1 000 USD – продали фьючерсы на 1 000 USD, сократив, таким образом, риски по фьючерсной позиции.

- В начале квартала смотрим на график изменения курса доллара к рублю, выделяем технические закономерности изменения курса и принимаем решение о необходимости хеджирования. Например, пока курс доллара находится в нисходящем или боковом тренде – в хедже нет необходимости. Если же курс пробивает верхнюю границу бокового диапазона или разворачивается в растущий тренд – открываем длинную позицию на всю сумму квартальных обязательств. Удерживаем позицию до тех пор, пока техническая картина графика указывает на рост. При появлении разворотных сигналов – полностью или частично закрываем позицию.

Для хеджирования можно использовать как фьючерсные, так и опционные контракты.

Арбитраж

Арбитраж – это одновременная покупка и продажа одного и того же актива в том или ином виде на разных биржевых площадках, а также, возможно, с разными сроками обращения. Такой способ торговли, как правило, исключает риски ценовых изменений и обеспечивает нейтральность к рынку.

Арбитражные операции не всегда включают в состав инструменты срочного рынка. Самый простой пример арбитража – покупка и продажа одного и того же актива (акции) на разных биржевых площадках в момент, когда они торгуются по разным ценам. Более дорогой актив продается (открывается короткая позиция), более дешевый – покупается.

Дополнительно существует возможность построения арбитражных комбинаций с использованием базового актива и срочных контрактов на базовый актив.

Можно выделить несколько видов арбитражных операций:

- Классический арбитраж (игра на разнице цен базового актива и фьючерса на базовый актив)

- Календарный арбитраж (покупка и продажа фьючерсов с разными датами исполнения)

- Парный трейдинг (покупка и продажа взаимозависимых активов – например, обыкновенных и привилегированных акций одного эмитента)

Наиболее распространенным является классический арбитраж – позиция, при которой мы получаем прибыль от разницы цены базового актива и фьючерса на базовый актив.

Для понимания сущности этой операции необходимо разобраться, из чего формируется цена фьючерса.

Цена фьючерса зависит от трех основных факторов:

- Цены базового актива

- Безрисковой ставки доходности

- Времени до исполнения фьючерса

Дополнительно также может учитываться доходность базового актива и стоимость хранения базового актива.

При сравнении цены базового актива и цены фьючерса возможны следующие ситуации:

- Цена фьючерса > Цена базового актива

Такое соотношение цен называется контанго и говорит об оптимистичном восприятии рынком будущей динамики базового актива. Или, как например, с фьючерсом на доллар/рубль, о разнице в безрисковых ставках по доллару и рублю. - Цена фьючерса < Цена базового актива

Такое соотношение цен называется бэквордация и чаще всего говорит о пессимистичном восприятии рынком будущей динамики базового актива.

Разница между ценой фьючерса и ценой базового актива называется базис. Базис является положительным в случае бэквордации, и отрицательным в случае контанго.

Таким образом, сущность арбитражных операций заключается в покупке или продаже базиса.

По умолчанию, базис всегда стремится к нулю. То есть, чем ближе момент исполнения фьючерса, тем больше вероятность, что цены фьючерса и базового актива будут выравниваться.

Купить базис означает продать фьючерс и купить базовый актив.

Продать базис – купить фьючерс и продать базовый актив.

Покупка и продажа базиса, как правило, осуществляются в момент, когда базис максимально удаляется от нулевой отметки.

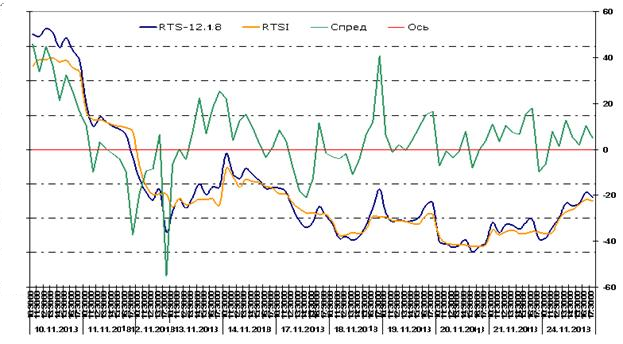

На рисунке приведен пример изменения значений индекса РТС и фьючерса на индекс РТС.

Зеленая линия показывает изменения базиса, а красная обозначает нулевую отметку по базису.

Спекулятивные фьючерсные операции

Фьючерсы являются ликвидным биржевым инструментом, и к ним применимы все принципы спекулятивных среднесрочных и краткосрочных операций, которые мы используем на рынке акций.

В течение торгового дня мы можем совершить неограниченное число сделок с фьючерсным контрактом, зарабатывая на росте и падении его цены.

Спекуляции фьючерсами имеют как преимущества, так и недостатки в сравнении со спекуляциями базовым активом.

К преимуществам фьючерсов можно отнести:

- Довольно низкие издержки. Т.е., как правило, невысокая комиссия и отсутствие расходов на маржинальное кредитование

- Короткие продажи не могут быть запрещены, не зависят от ресурсов брокеров, бесплатны

- Вечерняя сессия, которая предоставляет дополнительное время для торговли

- Индексные фьючерсы предоставляют возможность работать сразу со всем рынком

- Возможность работы с биржевыми товарами

Недостатки фьючерсов:

- Вы не становитесь собственником базового актива в момент покупки

- Необходимость в более жестких правилах риск-менеджмента из-за возможности работать с большим кредитным плечом

- В среднем меньшая, чем на рынке акций ликвидность (применительно к российскому рынку)

| Инструмент | Вложения, ₽ | Прибыль, ₽ | Доходность |

|---|---|---|---|

| USDRUB_TOM | 61 600 | 845 | 1,3% |

| Фьючерс на USDRUB | 5 194 (ГО) | 845 | 16,2% |

На рисунке приведен пример операции с базовым активом и фьючерсом на базовый актив. В связи с использованием эффекта кредитного плеча доходность фьючерса превышает доходность базового актива более, чем в 15 раз при полном совпадении ценовой динамики базового актива и фьючерса.

Сравнение операций с фьючерсом и базовым активом по основным параметрам приведено в таблице:

| Рынок базового актива | Срочный рынок | |

|---|---|---|

| Плата за маржинальную позицию | да | нет |

| Ограничение по шортам | да | нет |

| Торговля рынком (индексом) | нет | да |

| Количество ликвидных инструментов | больше | меньше |

| Синтетические инструменты | нет | да |

| Спрэд в лучших котировках | меньше | больше |

| Время торгов | 10.00 - 18.45 | 10.00 - 23.50 |

Таким образом, операции с фьючерсом однозначно выгодны для краткосрочных и среднесрочных трейдеров благодаря отсутствию платы за маржинальную позицию, низким издержкам, повышенному кредитному плечу, более длинной торговой сессии и возможности торговли всем рынком и биржевыми товарами.

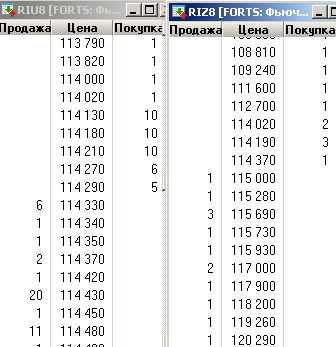

При этом стоит отдельно отметить, что фьючерсы сами по себе являются довольно краткосрочными инструментами. Т.е. хорошая ликвидность здесь наблюдается преимущественно в ближних контрактах, срок жизни которых редко превышает 3 месяца. Купить же дальний фьючерс на большую сумму с инвестиционной целью достаточно сложно, потому что фьючерс с датой исполнения более чем через полгода имеет, как правило, низкую ликвидности для покупки.

На рисунке приведены биржевые фьючерсных контрактов за 2018 год с исполнением в сентябре и декабре по состоянию на середину февраля 2018 года. Глядя на стаканы этих фьючерсов (RIU8 и RIZ8), становится очевидным, что открыть в них инвестиционную позицию будет достаточно сложно по причине отсутствия спроса и предложения в стакане.

Работая с фьючерсами, инвестор также теряет возможность получения одной из важных доходных статей – дивидендов по акциям. Поэтому для инвестора фьючерсные позиции являются не самой хорошей альтернативой операциям с базовым активом.

В целом, как фьючерсы, так и опционы определенно оправдывают свое существование, предоставляя целый спектр дополнительных возможностей для участников торгов.