Что такое срочный рынок?

Срочный рынок – это рынок, на котором все инструменты имеют определенный срок жизни. То есть, любой контракт в определенный момент заканчивает свое действие. Такой момент наступает в дату исполнения – дату, когда происходит поставка или расчет по тому или иному инструменту. Как правило, наиболее ликвидными являются последние 3 месяца до исполнения – в это время инструменты пользуются максимальным спросом.

Правила торгов, такие, как срок обращения, лот, шаг цены и другие, устанавливает биржа.

Инструменты, которые торгуются на срочном рынке, принято называть производными. Внутри они имеют определенный базовый актив, от движения которого, по сути, и зависят. Например, внутри одного срочного контракта на Сбербанк, находятся одноименные акции и движутся они практически идентично. Другое название производных инструментов – деривативы. Ключевые производные инструменты, которые торгуются на бирже – это фьючерсы и опционы.

Безусловно, существует еще и внебиржевой рынок срочных контрактов (ОТС), но на нем работают преимущественно юридические лица. Поэтому в контексте данного курса он не будет рассматриваться.

Рассмотрим более подробно инструменты биржевого срочного рынка и их спецификацию.

Фьючерс – это стандартный срочный биржевой контракт купли/продажи базового актива. Заключение фьючерсной сделки означает, что в момент исполнения фьючерса покупатель контракта получит купленный базовый актив по установленной на момент заключения контракта цене, а продавец получит стоимость базового актива, исходя из зафиксированной в контракте цены.

Основные параметры фьючерса: название, количество единиц базового актива в одном контракте, срок обращения и дата исполнения, являются стандартными для каждого вида контрактов и устанавливаются биржей. Продавцу и покупателю остается только договориться о цене и количестве контрактов, все остальные параметры содержатся в его спецификации.

Определенная особенность фьючерса заключается в том, что он является обязательством и для продавца, и для покупателя. То есть отказаться от исполнения фьючерсного контракта, если конечно, позиция удерживается до момента испонения, не может ни одна из сторон сделки.

Опцион – это стандартный срочный биржевой контракт купли/продажи, в котором покупатель приобретает право, а продавец – обязательство купить или продать базовый актив по фиксированной на момент заключения контракта цене.

Базовыми активами опционов в России являются фьючерсы. В других странах, например, в США, есть опционы и на акции с облигациями.

Простыми словами опцион можно представить в виде некоторой страховки, где покупатель выступает в роли того, кто хочет избежать определенных рисков (предполагает, что то или иное событие может с большОй вероятностью произойти), а продавец не верит в реализацию этих рисков, и продает ему страховку, взамен получая премию.

При этом покупатель может зафиксировать в опционе право как покупки, так и продажи базового актива, а продавец, соответственно, получает обратное обязательство продажи или покупки.

Опцион, фиксирующий право покупателя купить базовый актив, называется опцион колл (call), а опцион на право продажи базового актива – опцион пут (put).

Поставочные и рассчетные контракты

Внутри каждого срочного контракта находится определенное количество базового актива. Базовым активом, в свою очередь, может быть и акция, и облигация и сырье, и индексы, а также валюта.

Между тем, стоит различать поставочные контракты от расчетных. Во время исполнения поставочных деривативов (например, фьючерсов), происходит поставка. А в случае с расчетными контрактами – простой перерасчет.

Например, фьючерсы на акции и облигации, как правило, являются поставочными, а фьючерсы на индексы и сырьевые товары – расчетными. Информацию по каждому отдельному инструменты вы всегда можете посмотреть на сайте биржи.

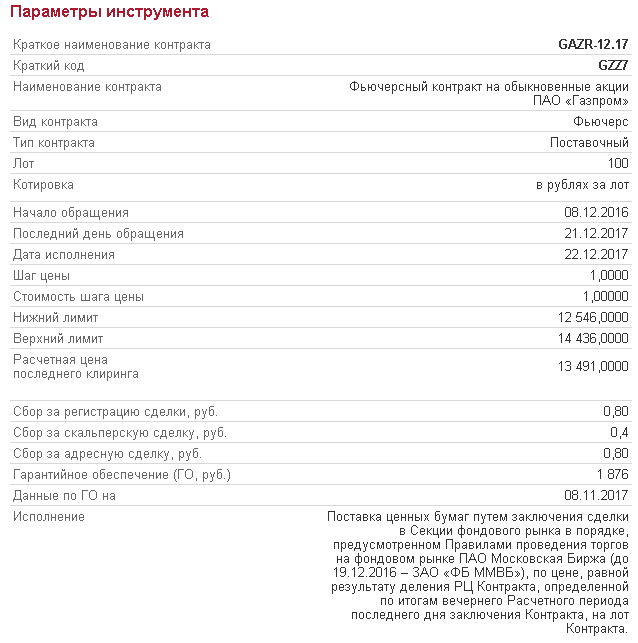

Спецификация инструментов срочного рынка

Любой инструмент срочного рынка имеет свою спецификацию – документ с определенными параметрами, устанавливаемыми биржей.

В спецификации, как правило, есть следующие параметры:

- Полное и сокращенное наименование

- Тип контракта (расчетный или поставочный)

- Размер контракта (количество базового актива в одном контракте)

- Сроки обращения

- Дата поставки базового актива

- Минимальное изменение (шаг) цены

- Стоимость шага цены

На рисунке представлен пример спецификации фьючерсного контракта на акции ПАО "Газпром" с датой исполнения 22 декабря 2017 года.

Вариационная маржа и гарантийное обеспечение

Вариационная маржа – это финансовый результат по срочным позициям. Она рассчитывается в режиме онлайн и начисляется, или списывается, ежедневно, во время клиринга.

В момент заключения срочной сделки продавец не предоставляет базовый актив, а покупатель не производит оплату. Вместо этого на счетах продавца и покупателя резервируется залог – гарантийное обеспечение, которое может составлять от 2% до 30% от стоимости базового актива. Например, при совокупной стоимости 100 акций ПАО "Газпром" 13 000 рублей, гарантийное обеспечение может составлять всего 1 900 рублей.

Торговая сессия Срочного рынка

Торговая сессия Срочного рынка Московской биржи является удлиненной в сравнении с основной сессией рынка акций и делится на основную и вечернюю сессии.

Основная сессия совпадает с основной сессией рынка акций и длится с 10.00 до 18.45. Внутри основной сессии происходит короткий дневной клиринг (с 14.00 до 14.03), в процессе которого на счете клиента отображаются изменения, произошедшие во вчерашнюю вечернюю, и первую часть сегодняшней основной сессии.

С 18.45 до 19.00 проводится клиринг текущего дня.

В 19.00 начинается вечерняя сессия, которая продолжается до 23.50 по московскому времени.

| Торговая сессия | Начало сессии | Окончание сессии |

|---|---|---|

| Вечерняя (дополнительная) сессия | 19.00 текущего Торгового дня (предыдущего рабочего дня) | 23.50 текущего Торгового дня (предыдущего рабочего дня) |

| Основная (дневная) сессия | 10.00 текущего Торгового дня (текущего рабочего дня) | 18.45 текущего Торгового дня (текущего рабочего дня) |

Из-за расписания клиринговых сессий принято считать, что вечерняя сессия срочного рынка относится к следующему торговому дню, то есть сегодняшний день торгов на срочном рынке на самом деле начинается вчера, в 19.00, с началом вечерней торговой сессии.