Персональное финансовое планирование

Персональный финансовый план (ПФП) — это стратегия движения к желаемым целям клиента с помощью подбора оптимального сочетания различных инвестиционных, кредитных, страховых, пенсионных и иных финансовых продуктов.

Соответственно, персональное финансовое планирование — это составление персонального финансового плана и постоянное поддержание его в актуальном состоянии, корректировка и мониторинг. Это процесс, который имеет начало (сбор информации об инвесторе), но не имеет конца, т.к. финансовый план постоянно меняется, появляются новые цели, либо изменяется текущая ситуация, требуя оптимизации плана.

Как и любой план, он начинается с постановки целей.

Существует полный и короткий цикл ПФП.

-

Короткий цикл представляет собой упрощенный ПФП, когда инвестор уже определился с суммой, сроками и целями инвестирования — остается только определить готовность к риску и составить портфель в соответствии с целями.

-

Длинный (полноценный) цикл ПФП — включает детальный анализ действующей финансовой ситуации: доходы, расходы, активы, пассивы, стресс-тесты, в результате чего в зависимости от результатов исследования определяется сумма инвестирования, риск-профиль и составляются портфели под каждую цель и просчитывается достижимость целей в установленные сроки.

Определение финансовых целей

Очень многие инвесторы допускают одну и ту же ошибку: они проскакивают этот этап и сразу просят составить им инвестиционный портфель. Вся проблема в том, что 90% успеха финансового плана зависит от того, насколько тщательно вы прописали ваши финансовые цели.

Приведем пример:

Инвестор на встрече с инвестиционным консультантом ответил на вопрос о цели кратко — «сбережение», то есть — попросил составить инвестиционный портфель с риском 0-3% и доходностью на 1-2% выше инфляции. Прочие факторы отметил как не имеющие значения.

Инвестору был составлен портфель в российских рублях, например, структурные продукты с полной защитой и драгоценные металлы.

Через год выясняется, что целью инвестора в среднесрочной перспективе является выезд в Великобританию на ПМЖ и создание пассивного дохода от инвестиционного портфеля. Это означает, что доход инвестору будет необходим в фунтах стерлингов и на регулярной основе. И при четком следовании первоначальным целям его ожидания скорее всего не оправдаются:

При падении рубля к фунту он будет получать меньший денежный поток на капитал, и даже при высоких доходах в рублях в фунтовом эквиваленте это может быть мизерный прирост или даже отрицательная доходность.

Структурный продукт оформлен в России из бумаг, торгуемых на российском рынке, и при выезде на ПМЖ в Британию клиент становится налоговым нерезидентом РФ и будет вынужден платить 30% НДФЛ с дохода по этому инструменту, что существенно снижает доходность подобных инвестиций.

Если структурный продукт не подразумевает регулярный доход (например, ежегодный купон до окончания срока продукта или его досрочного погашения), он в принципе не подойдет для того, чтобы использоваться как пассивный доход.

Поэтому инвестиции без четкой стратегической цели — это гарантия того, что ваши инвестиционные ожидания не оправдаются.

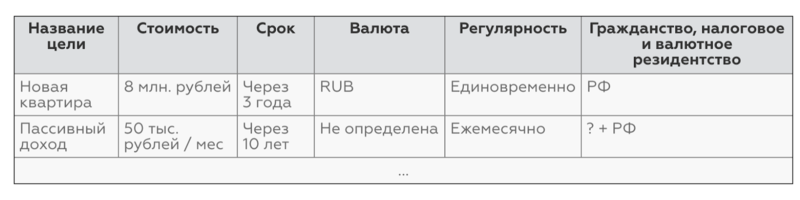

Итак, первый этап личного финансового планирования — составить полный список всех целей клиента, и по каждой из них определить следующие параметры:

-

Стоимость цели и допустимые отклонения от нее (например, пассивный доход в размере $3000 плюс-минус $1000) — это даст в дальнейшем гибкость, если в результате расчетов будет сделан вывод, что всех целей достичь невозможно.

-

Срок цели и допустимые отклонения по нему (например, приобрести дом через 3 года плюс-минус 1 год)

-

Валюта цели — это позволит понять превалирующую валюту портфеля. Если ситуация такова, что валюта не известна (например, вы не знаете, где будете жить через 10 лет, когда вам потребуется пассивный доход), — проставьте знак вопроса. В этом случае вам нужно будет на эту цель копить в нескольких валютах.

-

Регулярность или единовременность расходов на цель — это будет важно при подборе финансовых инструментов под цели. Одно дело — если все накопления потребуются сразу, а другое — если нужны будут инструменты, способные давать регулярный доход или хотя бы допускают частичное изъятие средств без чрезмерных издержек и потерь.

-

Важность цели: если цель важна, то для нее будет использован более консервативный портфель, нельзя чрезмерно рисковать.

-

Налоговое, валютное резидентство клиента, а также предполагаемое гражданство (гражданства) на момент реализации цели, чтобы понимать, какие инструменты клиент может использовать и какое налогообложение будет к инвестициям применяться.

Цели нужно прописать на всех членов семьи, не только на одного человека. Если семья имеет финансово зависимых людей, то и цели, связанные с ними, тоже попадут в финансовый план: например, обучение детей, помощь родителям, оплата сиделки, ежегодные операции и лекарства и т.д.

Удобно все это сделать в табличном виде:

Теперь, когда все цели прописаны, можно перейти ко второму этапу — уточнить ресурсы под эти цели, а также в целом все имеющиеся ресурсы под озвученные и будущие цели (которые человек еще не осознал, не сформулировал, либо которые еще только появятся в будущем). К ресурсам относится разница между доходами и расходами, а также разница между активами (имущество, накопления, инвестиционный портфель) и пассивами (заемными средствами).